El futuro de la gran distribución europea: Perspectivas del informe de 2025 elaborado por McKinsey

Introducción

La gran distribución europea está a punto de cambiar. En el informe de McKinsey «The State of Grocery Retail Europe 2025», los autores —Daniel Läubli y compañeros de McKinsey & Company, en colaboración con EuroCommerce— examinan la dinámica reciente del mercado, revelan las lecciones aprendidas de los líderes en crecimiento y establecen una agenda de futuro para el sector.

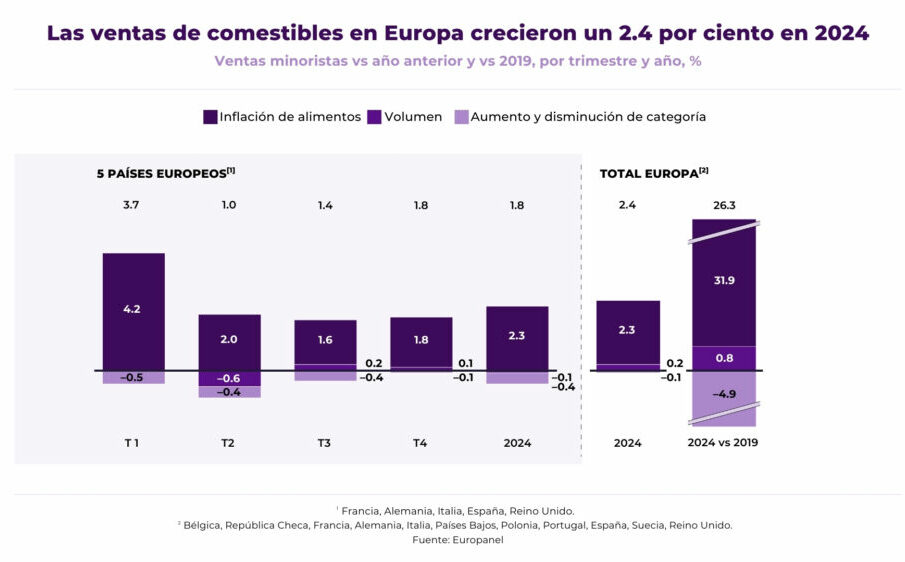

El informe ofrece una visión global de la situación actual y las perspectivas de futuro de la distribución de comestibles en Europa. Tras varios años de volatilidad, 2024 marcó un periodo de estabilización, con un modesto crecimiento impulsado principalmente por la inflación de los precios de los alimentos y ligeros aumentos del volumen. Sin embargo, los ingresos ajustados a la inflación siguen estando por debajo de los niveles pre pandemia. A lo largo del análisis, McKinsey destaca los rasgos comunes de las empresas de alimentación más exitosas —aquellas que ganan cuota de mercado y superan a sus competidores—, incluyendo un fuerte enfoque en las marcas blancas, alta calidad del producto y una experiencia agradable en tienda.

De cara a 2025, existe un optimismo cauto entre los líderes del sector, pero se espera que el entorno siga siendo desafiante. Con un bajo crecimiento del volumen y una presión continua sobre los márgenes, el éxito a largo plazo dependerá de la capacidad de las empresas de alimentación para diferenciarse, mejorar la eficiencia operativa y adoptar la innovación a través de los datos, la IA y las tecnologías emergentes.

En las siguientes secciones, profundizamos en las tendencias clave que configuran el sector, las implicaciones estratégicas para las empresas de alimentación, los KPI específicos del mercado para España y algunas reflexiones finales.

Las 9 tendencias que caracterizarán el Retail de alimentación europeo en 2025 explicadas

McKinsey identifica nueve tendencias que definirán el sector retail de alimentación europeo en 2025 y más allá. Estas tendencias abarcan desde el crecimiento del volumen y las marcas blancas hasta el poder transformador de la tecnología y la sostenibilidad. Estas son las principales tendencias:

1. Bajo crecimiento del volumen

Se prevé que el crecimiento del volumen siga siendo modesto —alrededor del 0,2 % anual en toda Europa hasta 2030. Este lento crecimiento persiste a pesar del aumento de los precios y las continuas presiones sobre los costes. En algunas regiones —Europa Central y del Este— la tendencia podría incluso ser negativa. A pesar de estos retos, la estabilidad general ofrece a las empresas de alimentación la oportunidad de ajustar sus estrategias.

Las categorías que se espera que crezcan más incluyen los alimentos frescos, los alimentos saludables y los alimentos funcionales, como barritas energéticas, opciones ricas en proteínas y bebidas deportivas. También se espera que las categorías de conveniencia y comida para llevar (food-to-go) sean importantes focos de crecimiento. Entre los canales, se prevé que el online experimente el mayor crecimiento (2,0 puntos porcentuales por encima de la media), seguido de las tiendas de descuento (0,8 puntos porcentuales por encima de la media), según el Kantar European Outlook 2025.

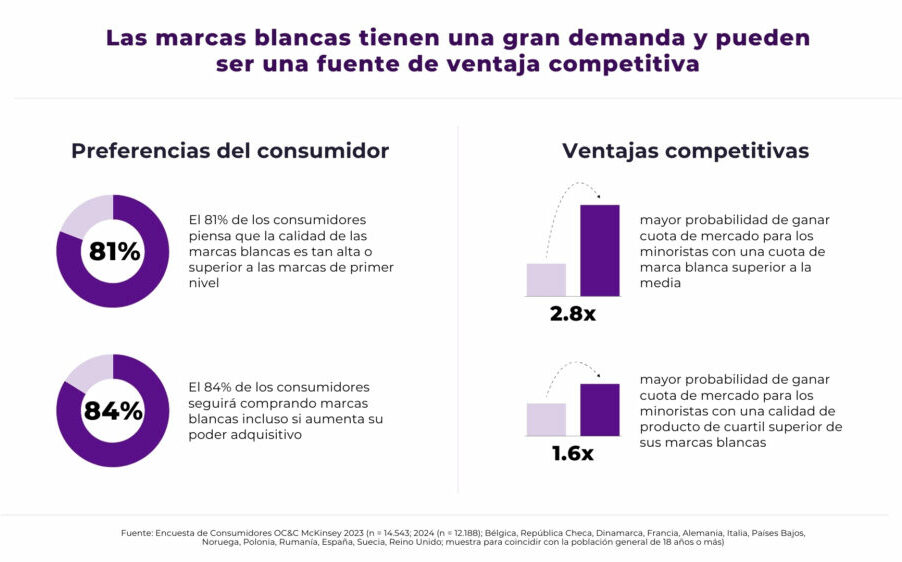

2. De marcas blancas a marcas privadas de calidad

Las marcas blancas se han convertido en un activo competitivo. El informe muestra que las empresas de alimentación con una alta proporción de ingresos procedentes de marcas blancas tienen 2,8 veces más probabilidades de ser líderes en crecimiento.

Marit van Egmond, CEO de Albert Heijn, tiene claro por qué las marcas blancas son cruciales para el éxito de su empresa:

«Nuestras marcas propias son vitales para nuestro éxito, ya que son de gran importancia para el crecimiento orgánico y la fidelidad del cliente. Tenemos más de 11.000 productos de marcas propias en nuestro surtido durante todo el año, y representan aproximadamente el 55 por ciento de nuestros ingresos. Son un elemento central de nuestro compromiso con la satisfacción del cliente, la sostenibilidad y la alimentación saludable».

Más allá de las marcas blancas convencionales, muchos retailers están desarrollando marcas privadas específicas por categoría. Las empresas de alimentación han establecido sus propios departamentos de desarrollo de productos, concepto, diseño y packaging para diferenciar su oferta. A menudo utilizan marcas específicas por categoría diseñadas para evocar emociones concretas y atraer a diferentes grupos de clientes. En general, estas marcas imitan la calidad y el atractivo de las marcas de fabricante (marcas A) al tiempo que proporcionan diferenciación y mejores márgenes.

3. Creciente apetito por la comida saludable

Los gustos de los consumidores están cambiando. Hay una clara tendencia hacia alimentos más saludables, frescos y funcionales. Este cambio es más pronunciado entre los consumidores más jóvenes, especialmente la Generación Z. Por ejemplo, la intención neta entre la Generación Z de centrarse en una nutrición sana ha experimentado un aumento significativo. Las empresas de alimentación pueden captar ingresos adicionales ofreciendo opciones saludables premium, incluso si esto supone un ligero sobreprecio.

Las preferencias en torno a la alimentación saludable difieren por generación, reflejando la manera en la que cada grupo de edad define la salud. Los baby boomers tienden a priorizar alimentos bajos en sal y mínimamente procesados para favorecer la salud cardíaca y retrasar los problemas relacionados con la edad. Mientras tanto, la Generación Z y los Millennials se sienten más atraídos por opciones altas en proteínas y bajas en calorías. A pesar de esta creciente demanda, muchos compradores se sienten desatendidos: sólo el 35 % cree que su supermercado principal ofrece una gama adecuada de productos que apoyan una dieta saludable. El informe también señala que, si bien la calidad gana impulso, las preocupaciones por la sostenibilidad están disminuyendo ligeramente entre algunos grupos de consumidores.

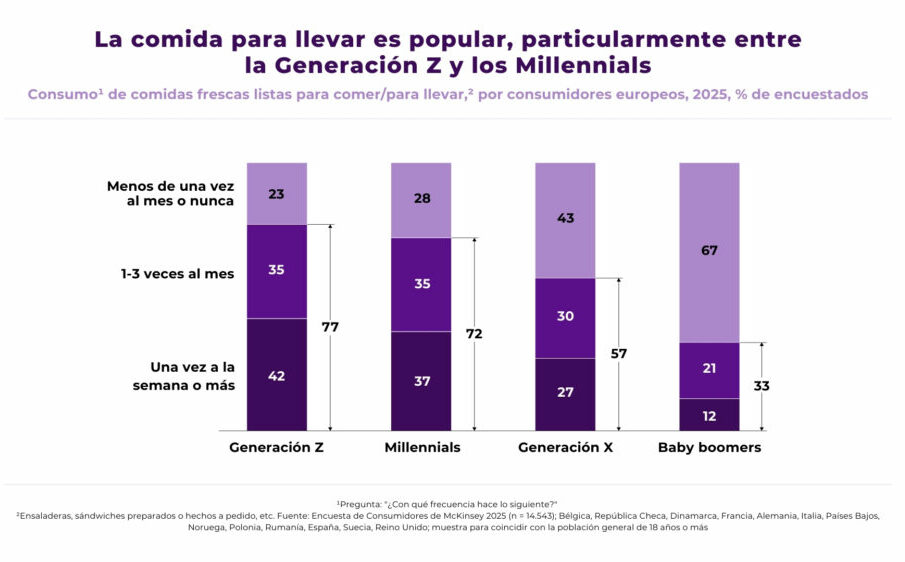

4. Listo para comer (y calentar): Un servicio para la generación que no cocina

La conveniencia es el rey. Una proporción creciente de consumidores, especialmente entre la Generación Z y los Millennials, recurre a opciones de comida lista para llevar y consumir. De hecho, el 77 % de los consumidores de la Generación Z compra comida para llevar mensualmente, un porcentaje que duplica con creces el de los consumidores de más edad.

Los platos preparados listos para consumir son muy populares: el 54 % de los consumidores compra artículos como sándwiches, ensaladas, bebidas y snacks al menos una vez al mes. La proporción de consumidores que compran comidas preenvasadas, parcialmente cocinadas o congeladas menos de una vez al mes ha disminuido del 41 % en 2023 al 36 % en 2024, lo que indica una creciente aceptación de estas opciones convenientes.

Este cambio de comportamiento está impulsando nuevas oportunidades de crecimiento en los segmentos de conveniencia y servicios de restauración. Las empresas de alimentación están rediseñando los formatos de sus tiendas para servir mejor a la generación que no cocina.

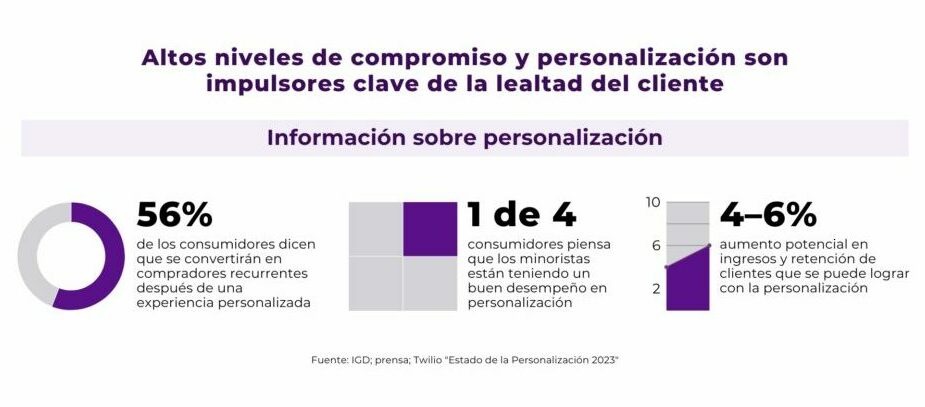

5. Desbloqueando una nueva dimensión en la experiencia del cliente: La personalización

La personalización no es solo una palabra de moda, es una necesidad. Según el estudio, el 56 % de los consumidores afirma que volverá a comprar en esa tienda tras una experiencia personalizada.

La IA generativa podría llenar este vacío y desbloquear un nuevo nivel de interacción y personalización con el cliente. Las principales empresas de alimentación europeas han comenzado a implementar chatbots basados en IA generativa para el servicio al cliente. Unos pocos pioneros están ofreciendo experiencias de compra altamente personalizadas con recetas y recomendaciones de productos. Otros están probando tiendas online basadas en chatbots que permiten a los compradores llenar sus cestas virtuales a través de un diálogo con el chatbot.

El impulso hacia una experiencia hiperpersonalizada abarca todos los canales, asegurando que cada interacción con el cliente sea eficiente y memorable.

6. Sostenibilidad: Scope 3 – El desafío pendiente

Aunque las empresas de alimentación avanzan en la reducción de las emisiones directas (Scopes 1 y 2), el Scope 3 —emisiones indirectas a lo largo de la cadena de valor— sigue siendo un hueso duro de roer. Las inversiones necesarias para la descarbonización pueden ser sustanciales, y el impacto en los costes variará ampliamente. Las empresas de alimentación deben elaborar planes de reducción concretos y personalizados, y forjar colaboraciones con los proveedores para mitigar estos costes.

Si bien la intención del consumidor de comprar productos respetuosos con el medio ambiente ha disminuido ligeramente, los compradores más jóvenes siguen prefiriendo productos sostenibles, lo que empuja a las empresas de alimentación a equilibrar los compromisos de coste y medioambientales.

7. Consolidación europea

El tamaño importa en el sector minorista de alimentación. El informe muestra que las empresas de alimentación más grandes, que suelen ser entre un 35 y un 50 por ciento más grandes que sus homólogas, logran mantener una mayor rentabilidad gracias a las ventajas de escala. Las empresas de alimentación multinacionales unen cada vez más sus fuerzas mediante fusiones y adquisiciones (M&A) para obtener sinergias entre países.

Con la actividad de M&A habiendo aumentado más de un 30 por ciento desde 2019, es probable que la tendencia hacia la consolidación continúe a medida que las empresas de alimentación buscan superar las presiones sobre los márgenes.

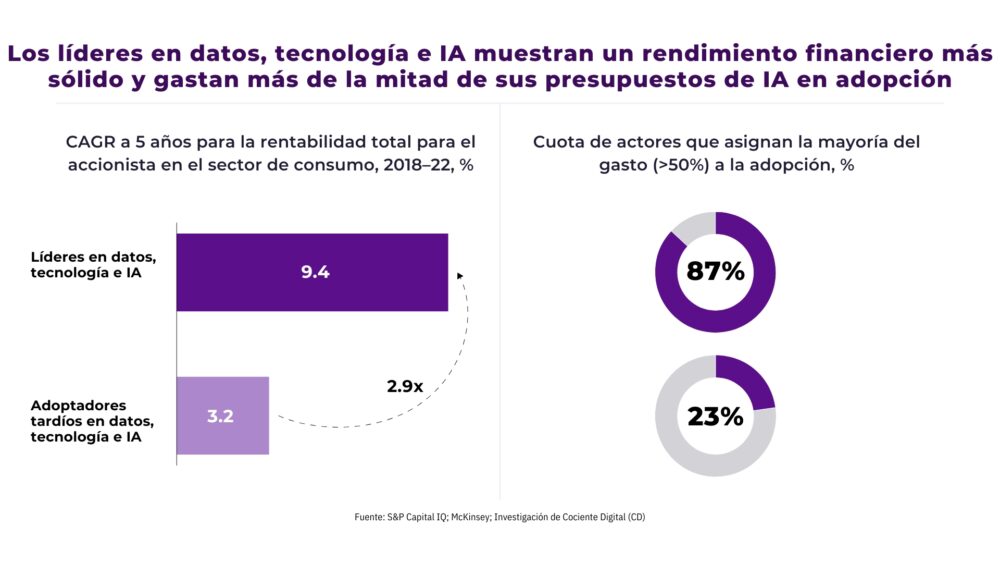

8. La carrera por dominar la tecnología

Los datos, la inteligencia artificial y la tecnología están ahora en lo más alto de la agenda de los CEOs. Las empresas de alimentación que invierten en capacidades digitales cosechan recompensas, experimentando hasta 2,9 veces el retorno total para el accionista que sus homólogas que adoptan la tecnología más tarde.

Generar valor a partir de la IA requiere una inversión significativa en su adopción. La investigación muestra que el 87 % de las empresas líderes en datos, IA y tecnología destinan más de la mitad de sus presupuestos de IA específicamente a esfuerzos de adopción, en comparación con solo el 23 % entre las empresas con peor desempeño en términos de retorno total para el accionista. Estas empresas de alto rendimiento tienden a enfocar toda la organización en los casos de uso más valiosos, crean hojas de ruta personalizadas por dominio de negocio y se aseguran de tener los cimientos adecuados, desde datos y tecnología hasta modelos operativos, talento y gestión de riesgos.

Las inversiones en modernización de tecnologías de la información, analítica e incluso IA generativa en etapas tempranas se consideran esenciales para optimizar todo, desde la fijación de precios hasta la gestión de la cadena de suministro. En un mercado donde los márgenes están bajo presión constante, la ventaja tecnológica es un diferenciador imprescindible.

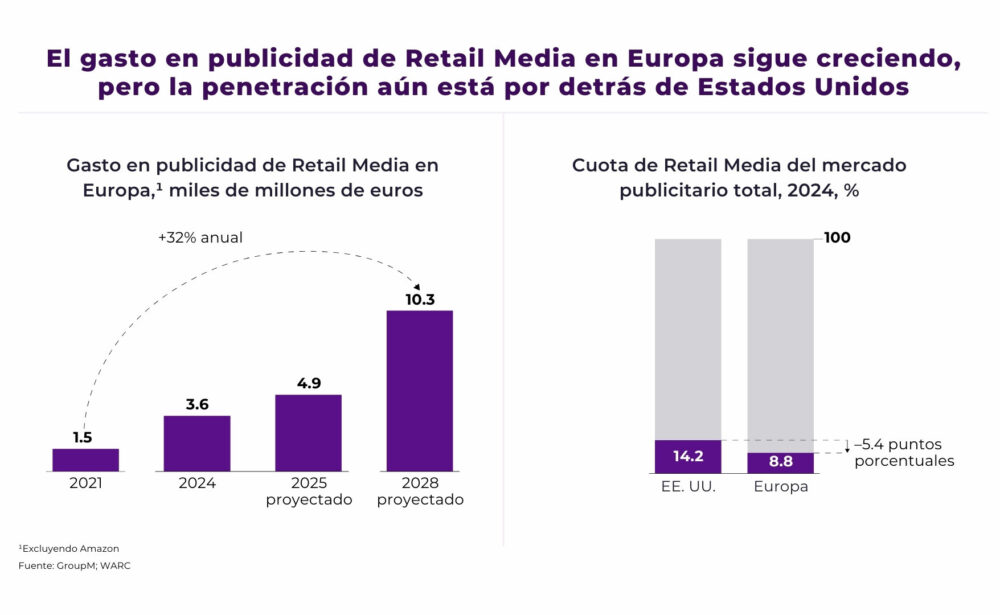

9. El crecimiento y la consolidación del Retail Media

El Retail Media se está convirtiendo en la principal área de negocio no tradicional de los supermercados. IAB Europe espera que el gasto en Retail Media alcance los 31.000 millones de euros en 2028, frente a los 14.000 millones de 2024, una TCAC (Tasa de Crecimiento Anual Compuesta) de alrededor del 20 %. Esto significa que el gasto en Retail Media podría alcanzar los 41.000 millones de euros en 2030.

En respuesta a estas perspectivas, las empresas de alimentación han comenzado a simplificar y refinar sus estrategias publicitarias. Aun así, la naturaleza fragmentada del mercado dificulta que los anunciantes conecten con los consumidores a través de múltiples retailers. Hasta ahora, la mayoría de los minoristas han expandido su publicidad principalmente a través de sus propios canales, como expositores en tienda y anuncios en sus sitios web. Para desbloquear un mayor crecimiento, podrían ampliar su alcance aprovechando plataformas externas y compartiendo sus capacidades de segmentación de forma más amplia. Esto incluye opciones como sitios web de terceros, redes sociales, contenido de vídeo comprable (shoppable video) y anuncios en la televisión conectada.

Aprovechando las plataformas digitales y las estrategias de promoción personalizadas, los retailers pueden impulsar sus ingresos incrementales mientras profundizan en la interacción con el cliente.

Implicaciones para los supermercados

Cada una de estas tendencias representa tanto un desafío como una oportunidad. Los supermercados que sepan navegar por estas tendencias estarán mejor posicionados para capturar cuota de mercado en un panorama cada vez más competitivo.

Para los minoristas de alimentación, el informe establece cuatro prioridades estratégicas para navegar los desafíos del mercado actual:

1. Apostar doblemente por los focos de crecimiento

En un entorno de bajo crecimiento, la diferenciación es la clave. Las empresas de alimentación deben concentrarse en categorías de alto potencial como los platos listos para consumir, los alimentos saludables y funcionales, y las marcas blancas premium. Invertir en estas áreas puede ayudar a las empresas a destacar, capturar nichos de mercado e impulsar ventas incrementales.

2. Aumentar la eficiencia en la ejecución

Las presiones sobre los costes siguen siendo una preocupación principal. Para mejorar los márgenes, las empresas de alimentación necesitan optimizar sus operaciones. Esto incluye consolidar el abastecimiento —especialmente para productos de marca blanca—, optimizar los procesos de la cadena de suministro y aprovechar las economías de escala a través de asociaciones y alianzas de compra. El aumento de la eficiencia permite liberar recursos que pueden reinvertirse en innovación.

3. Ganarse el favor del consumidor del futuro

El auge de los compradores de la Generación Z y Millennials exige un nuevo enfoque. Sus expectativas difieren de las de generaciones anteriores. Buscan una experiencia de compra fluida y personalizada, valoran la conveniencia y demandan opciones de productos saludables sin un sobreprecio excesivo. Por lo tanto, los supermercados deberán reimaginar sus programas de fidelización y estrategias de interacción digital.

4. Aprovechar los datos, la IA y la tecnología

La inversión en tecnología no es opcional, es esencial para la supervivencia. Las empresas de alimentación necesitan ir más allá de las iniciativas digitales puntuales hacia una estrategia que integre datos e IA en toda la cadena de valor. Esto significa no solo modernizar los sistemas de tecnologías de la información, sino también asegurar que estas tecnologías puedan escalar. El futuro pertenece a aquellos que miden y siguen el impacto de sus inversiones tecnológicas, convirtiéndolas así en beneficios financieros tangibles.

Indicadores clave del mercado de alimentación en 2024: El caso de España

Un componente central del informe es el análisis de los indicadores clave de rendimiento para el mercado de alimentación en 2024. Aunque el informe agrega datos de toda Europa, también proporciona información a nivel de país. Nos vamos a centrar en España, uno de los mercados clave del sur de Europa.

Crecimiento del valor del mercado alimentario

El sector de alimentación español ha experimentado un crecimiento modesto, con un porcentaje del +1,8 %. La media europea se sitúa en el +2,4 %. Esto es indicativo de un mercado maduro donde las fuentes de ingresos tradicionales continúan expandiéndose lentamente a pesar de la creciente inflación. Los consumidores españoles demandan calidad estable y opciones asequibles.

Comportamiento del Retail moderno

El segmento moderno de alimentación en España –que abarca hipermercados, supermercados, canales online y tiendas de descuento– evoluciona en línea con las tendencias generales del sur de Europa. Los retailers aquí aprovechan cada vez más las marcas blancas y los canales digitales para ganar cuota de mercado.

Retail de comestibles: cambios en los precios y volúmenes

Aunque el crecimiento general del mercado sigue siendo modesto, las cifras de crecimiento ajustadas a la inflación (o deflactadas) ponen de relieve la resiliencia de la demanda del consumidor. Esto sugiere que, a pesar de la presión sobre los márgenes, las empresas de alimentación españolas han mantenido precios competitivos y gamas de productos diversificadas que hacen que los consumidores vuelvan.

Otros indicadores clave

Al igual que otros mercados europeos, España muestra una creciente preferencia por las marcas blancas. Los consumidores españoles están optando gradualmente por productos de marca blanca de mayor calidad. Esta tendencia ayuda a los minoristas a diferenciarse de las marcas de fabricante al tiempo que siguen ofreciendo una buena relación calidad-precio.

Otro hecho importante que debe destacarse es la enorme oportunidad para los supermercados españoles en las ventas online. Con sólo un 2,7 %, se sitúan a la cola de Europa, únicamente por delante de Polonia, en términos de cuota de mercado:

En resumen, el mercado de alimentación español en 2024 se caracterizó por modestos aumentos de volumen y una adaptación constante a los formatos minoristas modernos. Las empresas de alimentación en España están equilibrando la sensibilidad al precio con la necesidad de innovar en la oferta de productos y los canales de distribución. Estas tendencias de los KPIs ayudan a explicar por qué las iniciativas estratégicas centradas en las ventas online y el desarrollo de marcas blancas son aún más esenciales en un mercado como el español.

Conclusión

El informe «The State of Grocery Retail Europe 2025» de McKinsey presenta una imagen detallada de un sector en una encrucijada. En 2024, las empresas de alimentación europeas experimentaron una estabilización tras años de cambios sin precedentes. Si bien el crecimiento del volumen fue modesto y las ventas ajustadas a la inflación van a la zaga de los niveles de 2019, existen varios puntos positivos para el futuro.

Las tendencias clave —desde el auge de las marcas blancas y las opciones saludables y listas para consumir hasta el papel fundamental de los datos, la IA y la tecnología— ofrecen una hoja de ruta para la transformación. Las empresas de alimentación deben adaptarse apostando doblemente por los focos de crecimiento, mejorando la eficiencia operativa, ganándose a la nueva generación de consumidores y adoptando una mentalidad digital. Estos pasos son cruciales para abordar la doble presión del bajo crecimiento del volumen y los persistentes desafíos de costes.

Perspectivas del sector alimentario europeo en 2025: innovación, eficiencia y resiliencia

En España, como en muchos mercados del sur de Europa, el modesto crecimiento se ve atenuado por la dinámica competitiva. Los compradores siguen buscando calidad y asequibilidad, lo que exige respuestas ágiles por parte de los minoristas. Los KPI del país reflejan un enfoque equilibrado en el que el crecimiento de los ingresos tradicionales se complementa con la innovación en marcas blancas y canales digitales.

A medida que el sector minorista de alimentación avanza hacia 2025 y más allá, hay mucho en juego. Los retailers que escuchen a sus clientes, inviertan sabiamente en tecnología e innoven continuamente no solo sobrevivirán, sino que prosperarán. El informe de McKinsey ofrece tanto los datos como la perspectiva estratégica necesarios para que los líderes del sector tomen decisiones informadas.

En resumen, el camino que tiene por delante el sector minorista de alimentación europeo es de transformación a través de la innovación y la eficiencia. Con una perspectiva cauta pero optimista por parte de los líderes de la industria y estrategias claramente definidas para abordar las tendencias clave, las empresas de alimentación pueden avanzar con confianza hacia un futuro más resiliente y dinámico.

–––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––––

Para obtener más información, puedes leer el informe original de McKinsey en este enlace «The State of Grocery Retail Europe 2025» y permanecer atento a este blog para más análisis y comentarios.