La revolución de precios y formatos en Home Care: Tendencias del mercado español en 2025

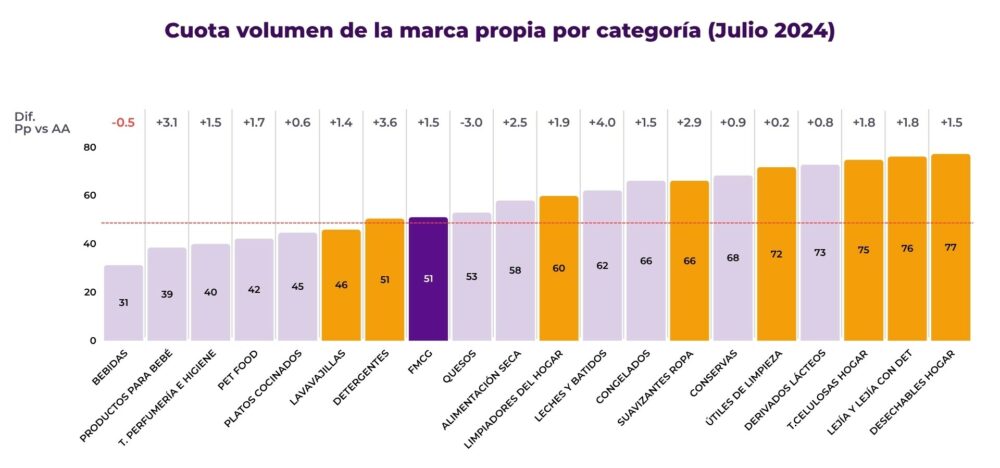

En los últimos meses, las marcas de distribuidor han cobrado un protagonismo sin precedentes en el mercado español, alcanzando un 48.5% del valor total de las ventas en 2024. En algunas categorías de Home Care, como se puede observar en la siguiente gráfica, incluso se superan los umbrales del 70%, como por ejemplo “Útiles de limpieza” (71.7%) o “Lejía” (76.1%):

Notas: Destacadas en amarillo las subcategorías que pertenecen a la categoría de Home Care, y en morado la media del sector FMCG

Fuente: Estudio sobre la Marca Propia en España – Aldi – Septiembre 2024

Esta creciente penetración redefine las reglas de juego: los precios siguen patrones más complejos, en los que la oferta de valor de la Marca de Distribuidor marca el ritmo, mientras que los formatos evolucionan hacia soluciones más sostenibles y especializadas para responder a una demanda cada vez más exigente.

Este análisis de varias categorías del sector de Home Care, realizado utilizando nuestra herramienta, profundiza en las estrategias detrás de estos movimientos y en cómo han configurado el sector durante los últimos meses de 2024 y los primeros de 2025.

La dinámica de precios: Dos mundos diferentes

Para comprender la evolución de precios en el sector Home Care, es esencial reconocer que estamos ante dos realidades comerciales completamente distintas. Las Marcas de Distribuidor y las Marcas de Fabricante no sólo compiten en espacios diferentes, sino que operan con lógicas de precios fundamentalmente distintas.

Y en un país en el que el 85% de los consumidores afirman comparar los precios entre la Marca de Fabricante y la de Distribuidor, el precio se convierte en un factor más que determinante.

Fuente: Estudio sobre la Marca Propia en España – Aldi – Septiembre 2024

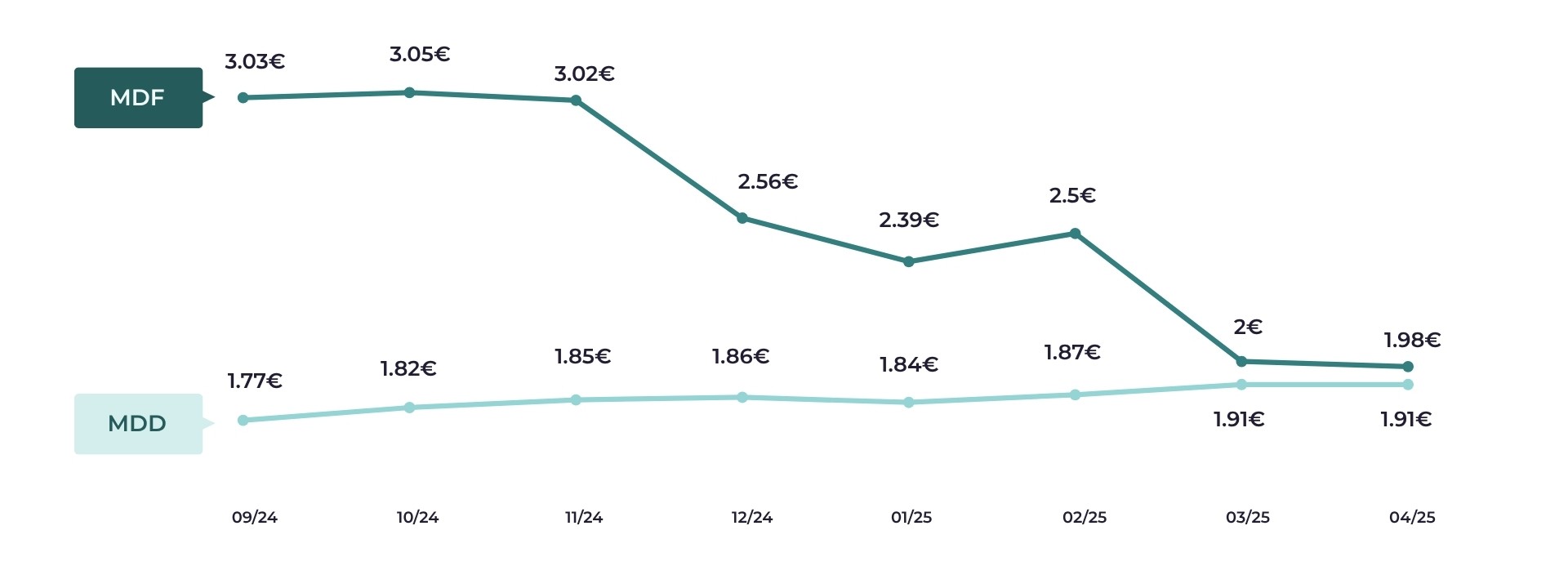

Detergente Líquido: La mayor subida de precios en MDD

El detergente líquido presenta la mayor subida de precios en la MDD de todas las subcategorías analizadas. Desde diciembre de 2024 hasta abril de 2025, los precios han crecido un 28%, pasando de 3.11 euros a 3.98 euros por unidad.

Esta subida no ha sido gradual. Durante los primeros meses del período analizado, entre septiembre y diciembre de 2024, las marcas de distribuidor mantuvieron una notable estabilidad de precios. Los precios oscilaron mínimamente entre 3.05€ y 3.15€, sugiriendo una estrategia deliberada de contención de costes. Sin embargo, el inicio de 2025 marcó un punto de inflexión al alza.

Las marcas de fabricante, por el contrario, han mantenido una filosofía de precios completamente diferente. Sus precios se han movido en una banda alta y relativamente estable, entre 9.72 y 10.39 euros. La diferencia de precio entre ambos segmentos llegó a triplicarse en los últimos meses de 2024, creando dos mercados claramente diferenciados.

Detergente en Pods: Estabilidad versus Volatilidad

Los detergentes en formato pods ilustran perfectamente la diferente filosofía de gestión de precios entre ambos tipos de marcas. Las Marcas de Distribuidor han demostrado una consistencia notable, manteniendo precios en un rango estrecho entre 4.30 y 4.56 euros. Esta estabilidad sugiere una estrategia comercial enfocada en la predictibilidad y la construcción de confianza del consumidor.

Las Marcas de Fabricante han seguido un camino completamente opuesto. Sus precios han experimentado fluctuaciones significativas, con caídas pronunciadas de más de dos euros respecto a los máximos registrados a finales de 2024. Esta volatilidad podría responder a estrategias promocionales agresivas o ajustes de posicionamiento en respuesta a la presión competitiva.

La convergencia parcial de precios al final del período analizado sugiere que el mercado podría estar buscando un nuevo equilibrio competitivo. Sin embargo, la brecha sigue siendo considerable, manteniendo la segmentación clara entre ambos tipos de oferta.

Friegasuelos: La consistencia como estrategia

El mercado de friegasuelos presenta un patrón de precios especialmente revelador sobre las diferentes filosofías comerciales. La MDD ha demostrado una consistencia casi perfecta, manteniendo precios prácticamente invariables en torno a 1.20€ durante todo el período analizado. Esta estabilidad no es casual, sino que refleja una estrategia deliberada de no trasladar fluctuaciones de costes al consumidor final.

Esta política de precios estables en las marcas de distribuidor contrasta dramáticamente con el comportamiento de la MDF. Ha seguido una trayectoria descendente durante la mayor parte del período, bajando desde 2.60 euros hasta 2.17 euros, seguida de un repunte brusco hasta 3.01€ en el último mes analizado.

Lavavajillas: Dos mercados, dos estrategias

Los productos lavavajillas, tanto en formato gel como en pastillas, revelan patrones de precios que confirman la existencia de dos mercados claramente diferenciados:

- En lavavajillas en gel, las Marcas de Distribuidor han experimentado una subida significativa del 24% entre enero y abril de 2025, pasando de 2.53 euros a 3.14. Esta evolución sugiere un traslado de costes o una reconfiguración estratégica del posicionamiento de precio. La brecha de precios se mantiene consistentemente amplia, con las MDF costando más del doble que las de distribuidor en esta subcategoría.

- En el formato pastillas, las marcas de distribuidor han seguido una tendencia descendente durante 2025, bajando un 12% respecto al pico de otoño. Esta reducción podría indicar eficiencias operativas o una estrategia competitiva más agresiva. Las marcas de fabricante, manteniéndose en precios superiores a 8 euros, han demostrado menor elasticidad promocional.

Toallitas: La convergencia inesperada

El mercado de toallitas presenta el caso más sorprendente de evolución de precios en todo el sector. Las Marcas de Distribuidor han seguido una tendencia ligeramente alcista, con aumentos progresivos desde 1.77 hasta 1.91 euros. Sin embargo, el verdadero cambio disruptivo ha venido de las Marcas de Fabricante.

Las MDF han experimentado una caída gradual y sostenida desde diciembre de 2024, bajando desde más de 3 euros hasta 1.98 en abril de 2025. Esta convergencia hacia los precios de las MDD representa un cambio fundamental en la estructura competitiva del mercado. La diferencia, que llegó a ser de casi el doble, se ha reducido a apenas 7 céntimos.

Esta convergencia de precios podría indicar varios fenómenos: una guerra de precios, el fin de campañas promocionales prolongadas, o un reposicionamiento estratégico de las Marcas de Fabricante hacia segmentos más competitivos en precio.

Intensificación de las estrategias promocionales

El panorama promocional del sector Home Care revela una intensificación notable de las estrategias de descuento durante 2025. Esta tendencia no es uniforme, sino que presenta patrones específicos según el tipo de producto y su dinámica competitiva particular.

El aumento generalizado de descuentos

En todas las subcategorías analizadas de detergente y lavavajillas, el descuento promedio aplicado en productos en promoción ha aumentado en 2025. El detergente líquido ilustra perfectamente esta tendencia, con un aumento del descuento promedio de 3 puntos porcentuales, pasando del 21,25% al 24,25% entre el último cuatrimestre de 2024 y el primero de 2025. Estos incrementos sugieren una mayor presión competitiva en el mercado y una necesidad creciente de incentivar las ventas a través de promociones más atractivas.

En las categorías de friegasuelos y toallitas, sin embargo, el descuento promedio se ha reducido en el primer cuatrimestre de 2025. Este descenso puede deberse a una menor presión promocional, ajuste de estrategias comerciales ante una demanda más estable o una menor necesidad de incentivar la compra en estas categorías.

Variaciones en la penetración promocional

La frecuencia de las promociones varía considerablemente entre categorías, revelando estrategias comerciales diferenciadas. El detergente líquido presenta la mayor penetración promocional, con un 37,5% de productos en oferta. Esta alta frecuencia promocional coincide con los aumentos de precio observados en las Marcas de Distribuidor, sugiriendo una estrategia de compensación para mantener la competitividad.

En el extremo opuesto, los lavavajillas en pastillas muestran la menor actividad promocional, con solo un 14,3% de productos en oferta. Esta menor intensidad promocional podría reflejar un mercado más estable o productos con menor elasticidad de precio.

Diversidad en tipos de promociones

Las estrategias promocionales han evolucionado hacia una mayor sofisticación y diversidad. Los descuentos directos siguen siendo predominantes, pero han surgido formatos más creativos como el «50% que vuelve» o la «2ª unidad al 70%». Esta diversificación permite a las marcas segmentar mejor su estrategia promocional según el perfil del consumidor objetivo.

En friegasuelos, los descuentos directos representan el 64,41% de las promociones, mientras que en toallitas alcanzan el 56%. Esta preferencia por descuentos directos sugiere que los consumidores valoran la transparencia y simplicidad en las ofertas de estos productos de uso frecuente.

La revolución de los formatos: Sostenibilidad e innovación

El panorama de formatos en el sector Home Care está experimentando una transformación fundamental que va más allá de las consideraciones puramente comerciales. La sostenibilidad, la conveniencia y la especialización funcional están redefiniendo las preferencias del consumidor y, consecuentemente, las estrategias de producto de las marcas.

Detergentes: La transición hacia la concentración

En detergentes, observamos una interesante dicotomía entre los formatos más vendidos y las tendencias de innovación. Mientras que el formato líquido en presentaciones de 2 a 5 litros sigue dominando las ventas, la innovación se está concentrando en las cápsulas monodosis o pods. Esta divergencia refleja la coexistencia de consumidores tradicionales que priorizan el valor económico y consumidores innovadores que buscan conveniencia y precisión en el dosificado.

La tendencia hacia formatos ecológicos con envases compostables y fórmulas biodegradables representa una respuesta directa a la creciente conciencia medioambiental. Estos formatos, aunque aún minoritarios en términos de volumen, están ganando tracción entre segmentos específicos de consumidores dispuestos a pagar un premium por productos sostenibles.

Los formatos en tiras o láminas solubles representan la frontera más avanzada de la innovación en detergentes. Aunque su penetración es todavía limitada, ofrecen ventajas significativas en términos de reducción de envases plásticos y optimización del transporte y almacenamiento.

Friegasuelos: Entre tradición e innovación

El mercado de friegasuelos muestra una evolución más conservadora pero igualmente significativa. El formato líquido tradicional en botellas de 1 a 2 litros mantiene su dominio tanto en ventas como en lanzamientos de novedades. Sin embargo, la tendencia hacia formatos ahorro de 5 litros indica una sensibilidad creciente del consumidor hacia el valor económico y la reducción de frecuencia de compra.

Los productos ultra concentrados representan una innovación técnica importante que permite reducir el tamaño del envase sin comprometer la eficacia del producto. Esta tendencia responde tanto a consideraciones medioambientales como a preferencias logísticas de los consumidores urbanos con limitaciones de espacio de almacenamiento.

Lavavajillas: La revolución de los formatos en cápsula

El segmento de lavavajillas está experimentando una transformación tecnológica acelerada. Aunque las pastillas tradicionales en presentaciones de 15 a 30 unidades siguen siendo el formato más vendido, las cápsulas hidrosolubles están ganando protagonismo tanto en ventas como en innovación.

Este tipo de cápsulas ofrecen ventajas técnicas significativas: dosificación precisa, combinación de múltiples funciones en un solo producto, y eliminación de residuos de envase. La tendencia hacia fórmulas sin fosfatos refleja tanto regulaciones medioambientales como preferencias del consumidor hacia productos menos nocivos.

Toallitas: Sostenibilidad y especialización

El mercado de toallitas presenta la evolución más compleja hacia la sostenibilidad y especialización funcional. Las toallitas multisuperficies en formato flip top de 20 a 30 unidades dominan tanto en ventas como en lanzamientos, pero la innovación se está concentrando en dos direcciones principales.

La primera dirección es la sostenibilidad, con el desarrollo de toallitas compostables y biodegradables que respondan a las preocupaciones medioambientales sobre los productos desechables. La segunda dirección es la especialización funcional, con productos antibacterianos que ofrecen beneficios adicionales de higienización.

Los formatos soft pack de 20 a 40 unidades están emergiendo como una alternativa que combina conveniencia de uso con eficiencia de empaquetado. Además, permiten una mayor flexibilidad en el punto de venta y pueden ofrecer ventajas de coste tanto para fabricantes como para distribuidores.

Conclusión: Un mercado que exige estrategia, no solo presencia

El mercado español de Home Care se encuentra inmerso en una transformación estructural que exige respuestas estratégicas por parte de todos los actores. La evolución de precios y formatos no solo refleja dinámicas competitivas más sofisticadas, sino también un consumidor que valora cada vez más la sostenibilidad, la funcionalidad y la relación valor-precio.

Para las Marcas de Distribuidor, el incremento de precios en categorías clave como detergente líquido o toallitas indica un movimiento hacia territorios de mayor valor añadido, dejando atrás su rol tradicional como alternativa económica. Esta madurez competitiva plantea nuevos retos para las Marcas de Fabricante, que deben redoblar esfuerzos en justificar precios premium a través de una diferenciación clara —ya sea en prestaciones, sostenibilidad o conveniencia—, especialmente en categorías donde la convergencia de precios es más acusada.

Por otro lado, la creciente complejidad de las estrategias promocionales pone de manifiesto un entorno donde la visibilidad y el incentivo al consumidor se vuelven determinantes. No se trata de promocionar más, sino de promocionar mejor: segmentando, midiendo y optimizando sin comprometer la percepción de valor.

Los formatos también están en plena transformación: las soluciones especializadas y sostenibles ganan protagonismo, lo que obliga a repensar el desarrollo de producto desde una lógica más funcional y alineada con los valores del consumidor actual. En este contexto, la diferenciación técnica y de formato puede llegar a pesar más que el precio en la decisión de compra.

En definitiva, el mercado de Home Care ya no premia únicamente la presencia o la escala, sino la capacidad de cada marca para adaptarse con agilidad, profundidad estratégica y propuestas de valor realmente relevantes.

——————————————————————————————————————