Promociones, formatos y Retail Media: claves del mercado de jugos en México 2025

El jugo sigue siendo parte de la mesa cotidiana en México: acompaña desayunos, colaciones y momentos “para llevar”. La demanda se concentra en tres grandes familias que conviven en el mismo pasillo: jugo 100% (elaborado a partir de fruta), bebida de jugo (con menor concentración de fruta) y propuestas funcionales como jugo verde.

Tras varios años de presión inflacionaria, el comprador compara más, valora el precio por litro y reacciona a señales claras de ahorro. En paralelo, crece el interés por alternativas con menos azúcar, envases prácticos para casa y presentaciones que facilitan el control de porciones.

Con este telón de fondo, tres palancas están definiendo la competencia en anaquel físico y digital: la actividad promocional, la elección de formatos y la inversión en Retail Media. A partir de nuestro reciente informe sobre el mercado mexicano de jugos, ponemos foco en estas tres palancas para entender qué funciona, dónde y por qué.

Panorama de promociones: Estrategias contenidas con impacto selectivo

Presencia promocional

Las mecánicas promocionales en el mercado mexicano de jugos revelan un escenario donde la moderación prevalece sobre la agresividad comercial. Con apenas un 13.6% de los SKUs en promoción durante el período analizado, la industria demuestra una aproximación cautelosa a los descuentos.

La categoría de Jugo 100% lidera la actividad promocional con un 21.9% de productos en oferta, seguida por Bebida de Jugo con 18%. En contraste, Jugo Verde mantiene una posición prácticamente inalterable con sólo 0.9% de penetración promocional. Esto refuerza su posicionamiento como categoría premium donde el precio refleja el valor percibido.

La lectura es directa: donde la competencia por volumen es más intensa —jugo 100%— las ofertas se usan con más frecuencia. En el extremo contrario, los jugos verdes apoyan la decisión de compra en atributos (beneficios percibidos, formulaciones, ocasiones de consumo) más que en descuentos.

Mecánicas promocionales

La forma de promover también cambia por categoría. En jugo 100% domina la mecánica 2x, que concentra el 44.12% de las activaciones registradas. El descuento directo representa el 26.47% y las promociones de “pocas piezas” el 17.65%, mientras que los combos y “combina” suman el resto con presencia marginal.

En bebida de jugo se invierte el orden: lidera el descuento directo con el 32.14%, seguido muy de cerca por “pocas piezas” (28.57%) y 2x (28.57%). En jugo verde, la pauta es todavía más clara: el descuento directo encabeza con el 35.90% y “pocas piezas” aporta el 33.33%; el 2x baja al 23.08%.

La conclusión operativa es sencilla: la categoría responde mejor a mensajes concisos que se perciben de inmediato en el ticket. Cuando el objetivo es mover volumen en formatos familiares (1 litro), el 2x funciona bien. Cuando el valor radica en proponer beneficios específicos o en facilitar la prueba, el descuento directo y las promociones por cantidad acotada son más efectivos.

Diferencias por cadena

Las diferencias por cadena confirman que el campo de juego no es homogéneo. H‑E‑B registra los descuentos más profundos, con caídas de precio que alcanzan hasta el 36.44% en los casos analizados. Chedraui sigue con un máximo observado de 27.80% y Soriana con 23.39%. Bodega Aurrera y Walmart se mueven en rangos más moderados (20.69% y 16.15%, respectivamente), consistentes con estrategias de precio competitivo todos los días y picos tácticamente seleccionados. La Comer queda como el retailer con la agresividad más contenida (7.05%).

Este mosaico invita a planear por plaza y por cadena: los mismos SKUs rinden distinto si la profundidad de descuento, el calendario de campañas y la exposición en sitio no se ajustan al contexto.

Análisis de formatos: el Tetra Pak domina y define la percepción de valor

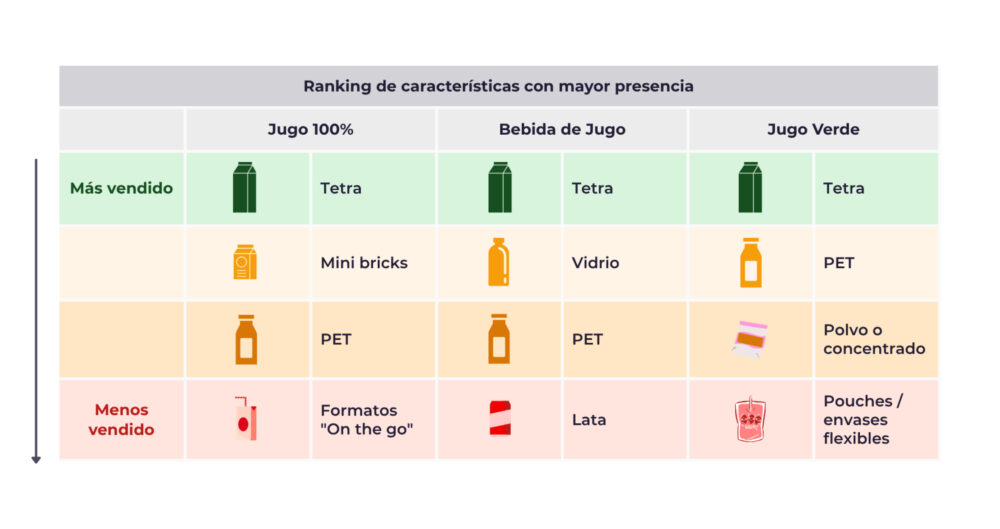

El empaque y el tamaño ordenan la elección. En jugo 100%, el formato con mayor presencia es Tetra 960 ml, seguido por Tetra 475 ml; los mini‑bricks de 200 ml y 125 ml mantienen su lugar en ocasiones infantiles y kits escolares.

En bebida de jugo, Tetra 1 litro es el ancla, con botellas de PET o vidrio entre 500 ml y 1 litro como alternativa secundaria; entre los tamaños menores, Tetra 125–330 ml aparece con exposición acotada.

En jugo verde se repite el liderazgo de Tetra 960 ml y emergen variantes menos tradicionales: concentrados en polvo o en formato 300–500 g y opciones congeladas para licuado (600 g–1 kg), diseñadas para consumidores que buscan personalizar la preparación o priorizan frescura.

Este patrón favorece a las marcas que articulan su portafolio alrededor del litro. El 960 ml–1 L logra el balance entre precio por litro, practicidad en el hogar y facilidad para construir mecánicas sencillas. El medio litro y los formatos individuales cumplen funciones tácticas: consumo inmediato, control de porciones y entrada de precio. La lata y los pouches o envases flexibles continúan con baja tracción en el pasillo de jugos tradicional, lo que invita a ser selectivos con su distribución y a reservarlos para canales u ocasiones donde aporten una ventaja real.

Cuando la estrategia promocional se apoya en formatos, la coordinación marca la diferencia

En jugo 100% y bebida de jugo, el 1 litro es candidato natural a 2x o “pocas piezas” porque el ahorro se entiende sin esfuerzo y el impacto en volumen es notable. Si hablamos de presentaciones individuales, el descuento directo con precio final redondeado suele ser más claro para el comprador y protege mejor el margen. En jugos verdes, el objetivo es reducir la barrera de entrada: un descuento controlado sobre Tetra 960 ml o un precio de prueba en concentrados y congelados, acompañado de mensajes de rendimiento por porción, puede acelerar la adopción.

También ayuda cuidar la amplitud del portafolio por tienda. Demasiadas referencias en tamaños de baja rotación dispersan la visibilidad y encarecen la ejecución. El informe subraya que la gestión por SKU, retailer y ciudad es un punto de control clave: optimizar el mix por punto de venta incrementa la efectividad de la promoción y de cualquier inversión en medios dentro del retail.

Retail Media: defensa de términos genéricos y foco en los retailers que concentran la venta

La inversión en Retail Media acompaña y amplifica las decisiones en precio y formato. Al analizar la palabra “jugo” en los principales sitios de los retailers, el ranking de inversión coloca primero a Jumex, seguido por Del Valle, Gerber, Clamato y Herdez. Estos jugadores priorizan entornos con alto alcance: Walmart y Bodega Aurrera concentran buena parte del presupuesto de Jumex, Del Valle y Gerber, con refuerzo en Sam’s para presentaciones familiares. Clamato diversifica hacia H‑E‑B y Soriana además de Walmart, y Herdez destaca por su apuesta en Bodega Aurrera.

La lógica es clara: defender términos genéricos captura a quien entra a la categoría sin una marca decidida, evita ceder share frente a competidores y protege el espacio frente a la Marca del Distribuidor. La coordinación entre visibilidad pagada y activaciones de precio mejora la captura de demanda. Cuando hay 2x activo en 1 litro, por ejemplo, las posiciones patrocinadas en búsqueda y en la categoría elevan el alcance incremental del mensaje y reducen el costo por clic efectivo. Conviene, además, ajustar pujas por plaza de acuerdo con el stock disponible y la agresividad promocional de cada cadena. Un modelo de inversión que ignora quiebres o inventarios limitados desperdicia tráfico y deteriora la experiencia de compra.

Las palabras clave también pueden mapear momentos de uso. Términos como “jugo 1 litro”, “jugo para niños”, “jugo verde” o “sin azúcar añadida” conectan formato y propuesta de valor con intención de búsqueda. Al construir campañas, resulta útil pensar en tres capas de visibilidad: defensa de búsqueda (términos genéricos y de marca), presencia en la estantería virtual de la categoría —sobre todo para formatos ancla— y soportes gráficos durante las semanas de promoción para capturar tráfico adicional.

Claves operativas por categoría: del plan al anaquel

Los datos revelan un mercado en proceso de sofisticación, donde las estrategias tradicionales de volumen conviven con aproximaciones más refinadas de construcción de valor.

En jugo 100%, el plan de base se articula en torno a Tetra 960 ml. La combinación más eficaz es precio competitivo todos los días con ventanas 2x bien calendarizadas y respaldadas por Retail Media en términos genéricos. Los mini‑bricks, agrupados en packs, pueden apoyarse con promociones de pocas piezas para facilitar la compra de relleno y mantener la marca presente en la lonchera.

En bebida de jugo, el 1 litro es el price‑point decisivo dentro del hogar. El descuento directo moderado, alternado con semanas de alta exposición en la categoría del e‑commerce del retailer, permite ganar prueba sin castigar margen. Las botellas individuales funcionan como extensión en ocasiones inmediatas, sobre todo cuando la comunicación de sabor y variedad está bien resuelta.

En jugo verde, la prioridad es acelerar la adopción y la repetición. Un descuento directo claro en Tetra 960 ml, apoyado por “pocas piezas” en momentos de tráfico alto, reduce la fricción. Para las variantes en concentrados y congelados, conviene resaltar rendimiento por porción y beneficios funcionales, apoyándose en keywords específicas más que en términos genéricos donde la competencia es intensa.

Conclusión: coordinar tres palancas para ganar participación con rentabilidad

En síntesis, el mercado de jugos en México se define por decisiones tácticas bien coordinadas. Las promociones pesan, aunque su alcance es acotado: solo 13.6% de las referencias aparece en oferta, con mayor actividad en jugo 100% y menor en jugo verde. El envase de 1 litro en Tetra actúa como ancla por su propuesta de valor por litro y su afinidad con mecánicas de volumen. La inversión en Retail Media termina de inclinar la elección cuando defiende búsquedas genéricas y coincide con ventanas promocionales en los retailers de mayor alcance.

La ruta de crecimiento pasa por coordinar precio, empaque y visibilidad por cadena y por plaza. Priorizar formatos ancla, usar mecánicas simples y sostenerlas con medios dentro del retail impulsa rotación y participación sin deteriorar el margen. Con disciplina de prueba y aprendizaje continuo, las marcas pueden escalar lo que funciona y corregir con rapidez. El sector avanza hacia decisiones basadas en datos, ofertas más personalizadas y construcción de valor percibido, lo que favorece a quienes desarrollan capacidades omnicanal y una lectura fina del consumidor digital.