Rendimiento del Digital Shelf en la cosmética europea: ¿Quién lidera la carrera «antiedad»?

El mercado europeo de cosmética representa uno de los panoramas más dinámicos y competitivos en el retail de belleza a nivel mundial. Con una valoración que se acerca a los 119.000 millones de euros en 2025 y un crecimiento sostenido proyectado para la siguiente década, las marcas de cosmética se enfrentan a consumidores cada vez más sofisticados que investigan, comparan y compran productos a través de múltiples canales digitales.

El cuidado de la piel, y especialmente los tratamientos antiedad, se sitúan en el centro de esta transformación. Estos productos atraen a consumidores muy informados y con alta intención de compra que examinan las listas de ingredientes, las reseñas y las promesas de eficacia. El resultado es un entorno extremadamente competitivo donde las marcas de dermocosmética de farmacia y los gigantes en cosmética de gran consumo luchan por los mismos resultados de búsqueda.

En este contexto, el concepto de Digital Shelf (o estante digital), el espacio online donde se muestran, descubren y evalúan los productos, ha surgido como un campo de batalla decisivo para la visibilidad de la marca y el éxito comercial.

Este artículo presenta hallazgos clave del estudio comparativo de mercado de flipflow sobre el rendimiento del Digital Shelf en el segmento de cuidado antiedad de la piel. Se han analizado 4 países (España, Francia, Italia y Reino Unido) durante el tercer trimestre de 2025. El análisis cubre 12 marcas de cosmética líderes, monitorizadas a través de cinco grandes retailers: Amazon, Primor, Douglas, Boots y Easypara.

¿Por qué la visibilidad en el Digital Shelf es importante para las marcas de cosmética?

El Digital Shelf determina si los consumidores encontrarán los productos de una marca cuando busquen online. A medida que el comercio electrónico continúa capturando una mayor cuota de las ventas de cosmética (se espera que el 43% de las compras de belleza en Europa ocurran online para 2025), las marcas que no logren optimizar su presencia online se arriesgan a perder relevancia en un mercado donde el descubrimiento comienza cada vez más con una consulta de búsqueda en lugar de una visita a la tienda.

En la categoría antiedad específicamente, el mercado europeo de ingredientes para el cuidado de la piel antienvejecimiento se valoró en 415,80 millones de dólares en 2024 y se espera que alcance los 589,05 millones de dólares para 2032, creciendo a una tasa anual compuesta (CAGR) del 4,45%. Este crecimiento está impulsado por la creciente concienciación del consumidor, la demanda de soluciones preventivas y las innovaciones tecnológicas en ingredientes activos. Para las marcas que compiten en este segmento, un posicionamiento fuerte en el Digital Shelf se traduce directamente en oportunidades comerciales.

Un panorama fragmentado con promedios por país ajustados

Uno de los hallazgos más sorprendentes de nuestro estudio comparativo es lo similar que es la intensidad general del Digital Shelf en los cuatro mercados. España registra una visibilidad media del 8,37%, Francia del 8,39%, Italia del 8,33% y el Reino Unido del 8,46%. A primera vista, estas cifras sugieren niveles de competencia comparables.

El detalle subyacente cuenta una historia diferente. Las posiciones de liderazgo cambian drásticamente de un país a otro y ninguna marca domina en todas partes. Garnier, Vichy y Weleda mantienen posiciones fuertes, pero siempre en combinaciones diferentes según el mercado. Los campeones nacionales como Cantabria Labs y Nuxe brillan en su terreno, mientras que algunas marcas globales muestran debilidades sorprendentes en países específicos.

El estante digital europeo de cosmética se comporta, por tanto, como un mosaico de batallas locales más que como un único mercado unificado. Entender dónde sobresalen las marcas individuales y dónde tienen un bajo rendimiento proporciona información práctica para los equipos de marketing y e-commerce que buscan optimizar sus estrategias digitales.

España: Liderazgo compartido en un mercado altamente competitivo

El mercado español de productos antiedad es dinámico y está muy disputado. Cuando los consumidores buscan «antiedad», la visibilidad general promedia un 8,37%, sin embargo, dos marcas se distancian claramente del resto. Garnier destaca con un impresionante índice de visibilidad del 18,54%, más del doble de la media nacional. Cantabria Labs le sigue con un 11,80%, mientras que Weleda asegura un sólido 10,46%.

Esta combinación crea un patrón de “liderazgo compartido”. Garnier como una potente referencia internacional de gran consumo y Cantabria Labs como un fuerte ancla dermocosmética local. La presencia de Weleda en tercera posición muestra que las propuestas naturales y basadas en plantas también resuenan fuertemente entre los compradores españoles.

En el otro extremo del ranking, Eucerin, Nuxe y Sesderma permanecen muy por debajo de la media del país con puntuaciones entre el tres y el cuatro por ciento. Para estas marcas, España representa una clara oportunidad: el mercado es grande y la categoría es dinámica, sin embargo, sus productos no aparecen con tanta frecuencia como su reputación podría justificar. Una revisión de la profundidad del surtido, la cobertura de palabras clave y las asociaciones con retailers sería el siguiente paso natural.

Francia: Un mercado claramente local

Francia se asocia tradicionalmente con la excelencia dermocosmética, y el Digital Shelf confirma esta reputación. Para la palabra clave «anti-âge», la visibilidad media nacional se sitúa en el 8,39%. Este dato es similar al de España, pero el patrón por marca se ve muy diferente.

Vichy lidera la categoría antiedad online francesa con un margen claro del 15,68% de visibilidad. Eucerin y Neutrogena le siguen de cerca con un 10,90% y un 10,88%, formando un trío de marcas que se benefician de una fuerte herencia farmacéutica, experiencia que genera confianza y redes de distribución consolidadas.

A las marcas españolas les resulta más difícil penetrar en el e-commerce francés. Sesderma registra solo un 1,37% de visibilidad y Cantabria Labs un 1,42%. Incluso un peso pesado como Olay —fuerte en el Reino Unido e Italia— logra solo un 7,73%, quedando por detrás de su rendimiento en otros lugares. El Digital Shelf francés parece altamente centrado en Francia. Favorece marcas con raíces profundas en el ecosistema farmacéutico local. Y su contenido está ajustado con precisión al lenguaje del consumidor francés y a los matices regulatorios.

Para las marcas internacionales, esto sugiere que entrar con éxito en Francia no puede depender simplemente de replicar estrategias de otros mercados europeos. Requiere reclamos adaptados, asociaciones con retailers especializados y una comprensión cercana de cómo los compradores franceses buscan y filtran dentro de la categoría antiedad.

Italia: Garnier al frente, la dermocosmética muy cerca

Las búsquedas de «antiage» en Italia confirman la fortaleza paneuropea de Garnier. La marca captura un 17,12% de visibilidad, nuevamente casi el doble del promedio nacional del 8,33%. Este rendimiento la posiciona cómodamente por delante de Eucerin con un 10,18% y Olay con un 10,14%. Juntas forman una pareja competitiva justo por encima de la marca del 10%. Estos resultados subrayan que los compradores italianos combinan el interés en marcas de gran consumo accesibles con una apertura a ofertas de cuidado de la piel más especializadas.

Más abajo en la tabla, Sesderma lucha con solo un 2,10% de visibilidad. Vichy y Bella Aurora permanecen por debajo de la media nacional con un 6,14% y un 6,54% respectivamente. El contraste con el dominio de Vichy en Francia es particularmente revelador: sus fortalezas francesas no se traducen automáticamente al lineal digital italiano. El problema no parece cíclico; más bien, sugiere brechas estructurales en la localización, la arquitectura de gama o la generación de reseñas que necesitan una corrección específica.

Reino Unido: El momento estelar de Weleda

En el Reino Unido, la palabra clave “anti aging” arroja el promedio por país más alto con un 8,46%. Pero lo realmente destacable es el extraordinario rendimiento de una sola marca.. Weleda logra un índice de visibilidad del 27,71%, superando ampliamente a todos los competidores y a cualquier otro mercado en el estudio. Este resultado sitúa a Weleda como una referencia líder para el cuidado de la piel natural y ético dentro de los canales digitales del Reino Unido.

Garnier y Olay forman un fuerte segundo nivel con un 11,83% y un 10,79% de visibilidad. Ambas mantienen posiciones cómodas por encima de la media del país y confirman que los compradores británicos siguen siendo receptivos tanto a las marcas tradicionales de gran consumo como a las propuestas dermatológicas más clínicas.

Las marcas españolas, por el contrario, registran una visibilidad muy baja. Cantabria Labs y Bella Aurora registran cada una un 1,63%, mientras que Sesderma alcanza un 5,06% (notablemente más alto que en otros mercados). Estas cifras destacan la dificultad para ganar tracción en el retail online anglófono sin una estrategia de localización clara, fuertes relaciones con retailers y una comunicación que coincida con las expectativas del consumidor británico.

La elevada intensidad del Retail Media en el Reino Unido (que exploraremos en un análisis separado) significa que los fundamentos orgánicos —calidad del contenido, semántica de palabras clave locales y mix de minoristas— son especialmente críticos para las marcas que buscan visibilidad eficiente en costes.

Rendimiento consolidado de marca: consistencia frente a dependencia del mercado

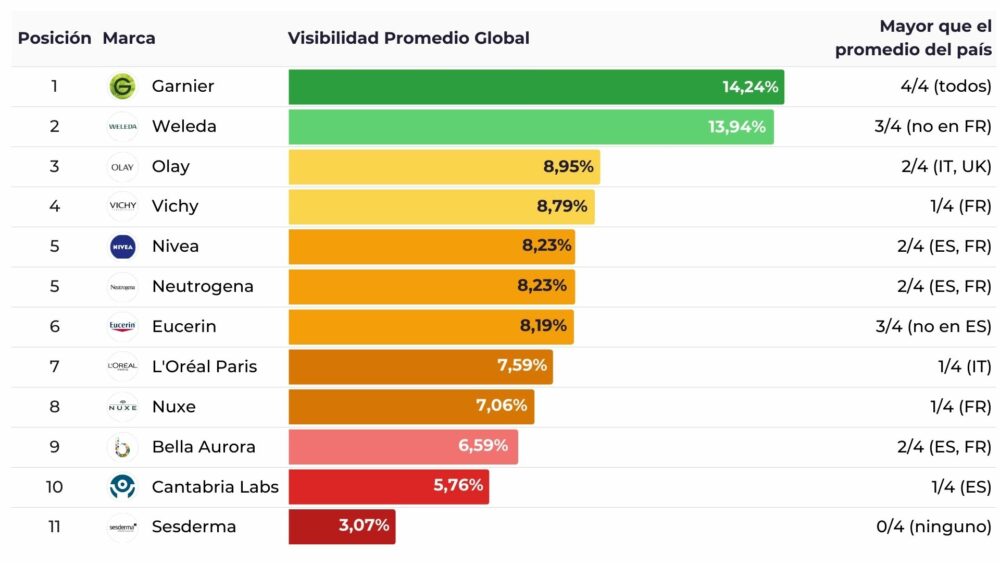

Al agregar los resultados de los cuatro mercados, Garnier emerge como el líder más consistente con una visibilidad media global del 14,24%, rindiendo por encima de la media nacional en los cuatro países estudiados. Weleda ocupa el segundo lugar con un 13,94%, aunque esta cifra está fuertemente influenciada por su excepcional rendimiento en el Reino Unido.

El nivel intermedio incluye a Olay (8,95%), Vichy (8,79%), Nivea (8,23%), Neutrogena (8,23%) y Eucerin (8,19%), todos compitiendo dentro de un rango estrecho. Estas marcas demuestran diversos grados de consistencia mercado por mercado.

La posición de Sesderma en la parte inferior, sin lograr superar la media nacional en ningún mercado, señala la necesidad de una revisión estratégica integral en cuanto a calidad de contenido, localización de palabras clave y amplitud de retailers.

Hay dos aspectos importantes para la estrategia europea. Garnier parece ser el que presenta un rendimiento más constante en todos los mercados, superando el promedio nacional en cada país. Esta fiabilidad sugiere un fuerte valor de marca base, una distribución extensa y una optimización disciplinada de las páginas de producto y la cobertura de palabras clave.

Weleda, por el contrario, debe gran parte de su buena posición a sus extraordinarios resultados en el Reino Unido. La marca tiene un rendimiento respetable en España, Francia e Italia, pero no alcanza los mismos niveles que en el Reino Unido. Su perfil ilustra cómo una jugada local enfocada, cuando está bien ejecutada, puede influir drásticamente en los promedios paneuropeos.

Análisis de volatilidad: Dónde quedan expuestas las fortalezas y debilidades

Analizar los mejores y peores mercados de cada marca pone de relieve lo estable o vulnerable que es realmente su presencia en Internet. L’Oréal Paris y Nivea destacan por su volatilidad relativamente baja. La visibilidad de L’Oréal varía solo del 6,92% en España al 8,5% en Italia, mientras que Nivea fluctúa entre el 7,36% en el Reino Unido y el 9,37% en España. Estas ligeras variaciones implican que los fundamentos de su presencia digital (distribución, contenido y SEO dentro de los minoristas) siguen siendo sólidos.

Otras marcas experimentan oscilaciones mucho más amplias. Weleda salta del 8,31% de visibilidad en Francia al 27,71% en el Reino Unido, una diferencia de 19,4 puntos. Vichy pasa del 5,52% en el Reino Unido al 15,68% en Francia; Cantabria Labs del 1,42% en Francia al 11,80% en España; y Nuxe del 3,68% en España al 9,49% en Francia. Tal volatilidad refleja un fuerte sesgo hacia el mercado doméstico donde el valor de marca y la distribución local crean picos, pero la ejecución internacional sigue siendo desigual.

Sesderma ocupa una categoría completamente distinta, con un bajo rendimiento generalizado en lugar de oscilar entre la fortaleza y la debilidad. Su mayor visibilidad, 5,06% en el Reino Unido, todavía queda por detrás de los líderes, mientras que la más baja, 1,37% en Francia, revela una presencia mínima. Para una marca con ambiciones internacionales, este perfil indica la necesidad de un replanteamiento integral del Digital Shelf que cubra la profundidad del contenido, las imágenes, los atributos, las reseñas y la cobertura de retailers.

Lecciones estratégicas para las marcas de cosmética que compiten online

Surgen varias lecciones claras del análisis del Digital Shelf. La primera es que cada mercado europeo se comporta como su propio ecosistema digital. Los promedios similares enmascaran órdenes de clasificación y dinámicas competitivas muy diferentes. Las estrategias que funcionan en España o Italia a menudo fallan cuando se trasplantan directamente a Francia o al Reino Unido. Las marcas necesitan manuales de estrategia genuinamente locales que reflejen cómo buscan los compradores, en qué minoristas confían y qué reclamos resuenan con ellos.

Una segunda lección se refiere al equilibrio entre consistencia y especialización. Marcas como Garnier, Nivea y L’Oréal Paris muestran las ventajas de mantener un nivel de visibilidad medio-alto estable en todos los mercados. Su presencia puede no ser siempre espectacular en un solo país, pero la cartera global es resistente. Al mismo tiempo, ejemplos como Weleda en el Reino Unido o Vichy en Francia ilustran el poder de la excelencia local enfocada. Las estrategias de Digital Shelf más fuertes combinan ambas: una base sólida en todas partes, complementada por «mercados héroe» seleccionados donde la marca invierte en una gama más profunda, asociaciones más fuertes y una optimización más intensiva.

Detectando brechas ocultas y optimizando el rendimiento

La tercera perspectiva se refiere a las brechas ocultas. Nuestros datos revelan varias marcas que funcionan bien en algunos mercados pero claramente no cumplen en otros. Eucerin, fuerte en Francia, se queda atrás en España. El éxito de Neutrogena en Francia no se traduce completamente al Reino Unido. Olay brilla en el Reino Unido e Italia, pero permanece en un término medio en España y Francia. Estas discrepancias suelen apuntar a problemas tácticos (SKUs limitados, falta de formatos estrella, volumen de reseñas insuficiente o débil alineación con los patrones de palabras clave locales) más que a problemas estructurales de marca. La auditoría sistemática de estos factores proporciona algunas de las ganancias más rápidas en el rendimiento del Digital Shelf.

Conclusión: Claves para conquistar el Digital Shelf en la cosmética europea

El mercado cosmético europeo en 2025 ofrece oportunidades importantes, pero también complejidad para las marcas que buscan destacar en el Digital Shelf. Con el e-commerce ganando cada vez más peso en las compras y los consumidores confiando en la búsqueda online, la visibilidad digital deja de ser un recurso táctico y se convierte en un imperativo estratégico. Nuestro estudio muestra un panorama competitivo fragmentado, sin ninguna marca dominando todos los países.

Garnier destaca como el líder más consistente en visibilidad europea. Por otro lado, Vichy y Weleda muestran cómo la fortaleza local, combinada con una estrategia de contenido y presencia en retailers clave, puede situar a una marca en posiciones destacadas. Campeones nacionales como Cantabria Labs y Nuxe confirman la importancia de la tradición local, y varios actores globales aún tienen oportunidades por explotar en mercados específicos.

El éxito en el Digital Shelf depende de una localización precisa, páginas de producto optimizadas y seguimiento constante del rendimiento por retailers y países. Las marcas que monitorizan su visibilidad con herramientas como la plataforma de Flipflow pueden detectar brechas tempranas, priorizar inversión y convertir la intención del comprador en crecimiento sostenible.

El informe completo “Rendimiento del Digital Shelf y Retail Media en la belleza europea – Benchmark 3T 2025” (descárgalo en el enlace) ofrece gráficos detallados y desgloses marca por marca, ideales para convertir estos hallazgos en planes de acción concretos y fortalecer la ventaja competitiva en un mercado valorado en casi 120.000 millones de euros. En una categoría donde cada resultado de búsqueda es una micro-batalla por la atención, las marcas que profesionalicen hoy su Digital Shelf dominarán al consumidor europeo mañana.