Análisis de la MDD en Europa 2025: un sector en máximos históricos

TL;DR

En 2025, la MDD en Europa alcanzó una cuota media del 42% y ventas récord. España y Países Bajos lideran, mientras Italia crece con potencial. La MDD se consolida como motor del retail europeo, impulsada por calidad, innovación y gamas premium.

Durante 2025, la marca de distribuidor (MDD) ha consolidado su posición como uno de los pilares más dinámicos del retail europeo en gran consumo. Según datos recientes de Circana presentados en la 22ª edición de Marca by BolognaFiere & ADM, la MDD cerró el año con cifras récord tanto en ventas totales como en cuota de mercado en los principales países del continente.

Además de un sólido volumen de ventas, destacan dos hechos clave: España y Países Bajos encabezan la penetración de la MDD con cifras especialmente altas, mientras que mercados como Italia muestran un recorrido de crecimiento notable que podría traducirse en avances sustanciales en los próximos años.

Datos clave de la MDD en Europa en 2025

Volumen y cuota de mercado

En los 6 grandes mercados de gran consumo europeo (España, Países Bajos, Alemania, Reino Unido, Francia e Italia), la MDD ha alcanzado aproximadamente 324.000 millones de euros en ventas totales en 2025, consolidando una cuota de mercado promedio del 42% en términos de valor.

Este crecimiento representa un incremento del 4,4% respecto a 2024, cuando el volumen de ventas fue cercano a los 310.000 millones de euros. Al mismo tiempo, la participación de mercado aumentó en aproximadamente 0,5 puntos porcentuales, evidenciando que la MDD no sólo vende más, sino que gana presencia relativa frente a las marcas de fabricante.

En volumen de unidades, la MDD representa alrededor del 50% de las ventas en FMCG, lo que indica un fuerte arraigo en las cestas de compra de los consumidores europeos.

Evolución interanual: valor vs. volumen

El crecimiento de la MDD en valor supera de manera consistente el crecimiento por volumen, un fenómeno que refleja tanto el efecto precio (mayores ingresos por producto pese a presiones sobre el consumidor) como un efecto mix donde las categorías de mayor valor ganan terreno. Esta combinación sugiere que la MDD no sólo está vendiendo más unidades, sino que está escalando hacia segmentos con precios más altos y mayores márgenes.

Cómo evolucionan los principales mercados de MDD en Europa: liderazgo y potencial

España e Italia: madurez frente a potencial

Dentro del mapa europeo de la marca de distribuidor, España e Italia representan dos etapas muy distintas del ciclo de desarrollo y ayudan a entender hacia dónde se dirige el mercado.

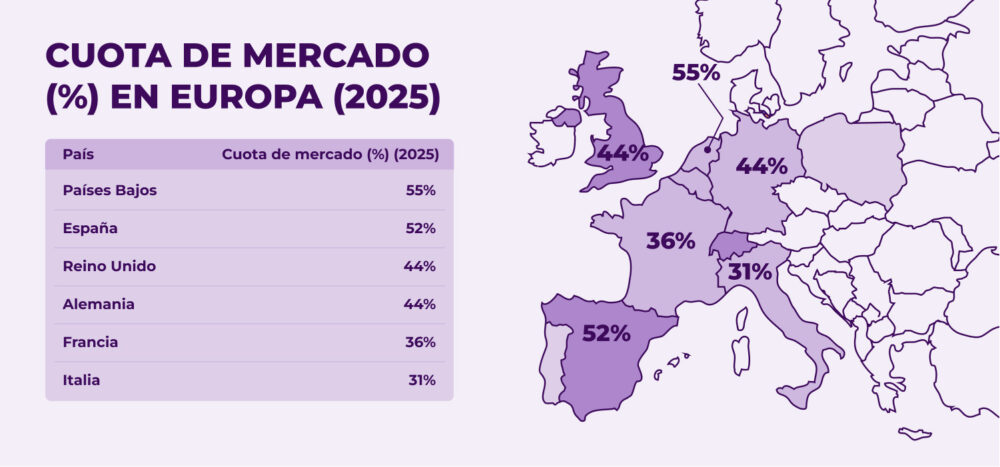

España se ha consolidado como uno de los países más avanzados de Europa, con una cuota cercana al 52% en valor. En la práctica, esto significa que más de la mitad del gasto en gran consumo ya corresponde a marcas propias. Además, fue el mercado que más creció en 2025, con una ganancia aproximada de 1,5 puntos porcentuales, reforzando su liderazgo.

Este peso no responde únicamente a una estrategia de precio. La MDD española ha evolucionado hacia propuestas de mayor calidad, innovación y gamas premium, compitiendo directamente con la marca de fabricante en categorías clave. El resultado es una integración estructural en la cesta de la compra. La marca propia ya es la opción habitual y no la alternativa económica.

Italia muestra la situación opuesta. Con una cuota cercana al 31%, es el gran mercado europeo con menor penetración de MDD, pero también el que presenta mayor margen de crecimiento. Según pronosticó Rossano Bozzi, Business Unit Director de BolognaFiere y responsable de Marca, en el evento italiano:

El contraste es claro: España representa la madurez del modelo, mientras Italia concentra el principal potencial de expansión, convirtiéndose en una oportunidad estratégica tanto para retailers como para fabricantes.

El resto de Europa: adopción alta y crecimiento más estable

Más allá de estos dos casos, el resto de grandes mercados europeos se sitúa en posiciones intermedias. Muestran una adopción ya consolidada, aunque con incrementos más moderados.

Países Bajos lidera el ranking continental con cuotas superiores al 55%, mientras que Alemania y Reino Unido rondan el 44% y Francia se sitúa alrededor del 36%. Son mercados donde la MDD está plenamente integrada, pero con menos margen para saltos bruscos de penetración.

Este contexto confirma una tendencia estructural: la marca de distribuidor se ha convertido en un pilar del retail europeo, con países que ya operan en niveles máximos y otros que todavía ofrecen recorrido adicional de crecimiento.

Factores que impulsan el avance de la MDD

Contexto económico y cambio de comportamiento

La persistente presión sobre el poder adquisitivo y las dinámicas inflacionarias han llevado a los consumidores a ajustar hábitos de compra, buscando optimizar gasto sin sacrificar calidad. Según datos recientes de Nielsen IQ, más del 50% de consumidores europeos afirma comprar más productos MDD que antes.

Este cambio ha transformado la percepción tradicional de la marca de distribuidor: de ser vista como una opción económica a considerarse una alternativa de calidad y valor, con reconocimiento creciente en todos los segmentos de consumidores.

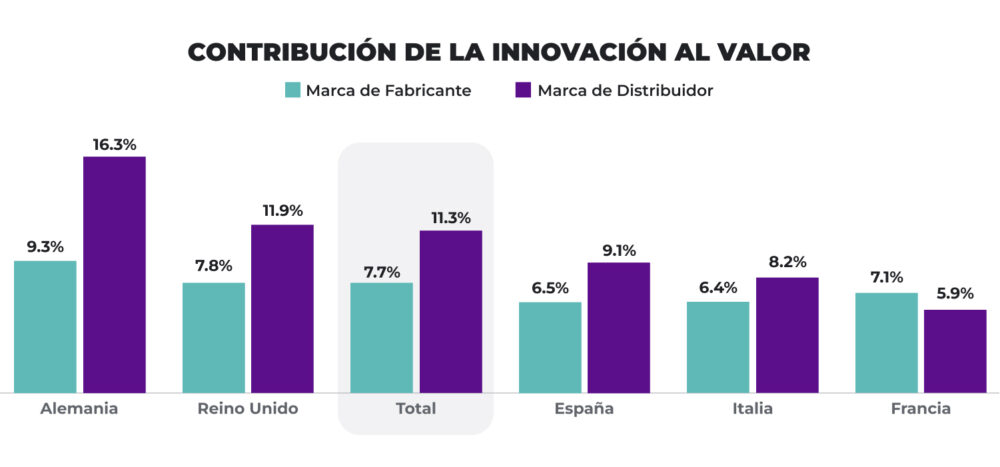

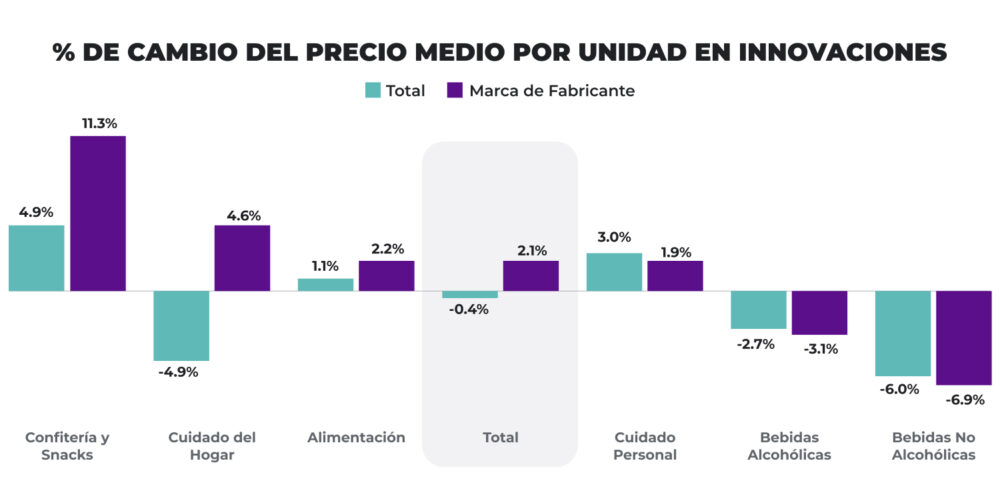

Innovación y premiumización

La MDD está evolucionando más allá de productos básicos. La innovación y la premiumización son motores de crecimiento, con lanzamientos que incorporan atributos como salud, sostenibilidad y calidad gastronómica, lo cual atrae a consumidores con mayores expectativas.

En 2025, las marcas blancas representaron el 44% de todos los nuevos productos lanzados en Europa occidental. Es más, en la categoría de alimentación se llegó casi al 70%.

La contribución a la innovación de las marcas blancas está superando a la de los productos de marca en la mayoría de las categorías.

Fuente: Private Label Power in Western Europe – Nielsen IQ – Octubre 2025

Por otro lado, en muchos mercados las nuevas referencias de MDD están superando en precio promedio a productos tradicionales de marca de distribuidor, reflejando la confianza generada por estos productos y su posición competitiva frente a las marcas de fabricante.

Fuente: Private Label Power in Western Europe – Nielsen IQ – Octubre 2025

Además, los discounters y las cadenas de supermercados líderes han desempeñado un papel crucial al expandir portafolios MDD, perfeccionar la calidad y reforzar la visibilidad en las tiendas físicas y digitales.

Perspectivas para la MDD europea en 2026–2027

Expectativas de crecimiento

Las proyecciones para 2026 y 2027 mantienen una tónica positiva para la MDD. Retailers y fabricantes anticipan que la cuota continuará expandiéndose, aunque a ritmos más moderados, impulsada por valor percibido, innovación y diversificación de portafolios.

Mercados con altas cuotas actuales como España y Países Bajos podrían estabilizarse, mientras que mercados con menor penetración (como Italia o Francia) podrían registrar ganancias de cuota más significativas en los próximos años.

Riesgos y desafíos

No obstante, existen riesgos que podrían moderar el crecimiento de la MDD, entre ellos:

- Respuesta agresiva de las marcas de fabricante con propuestas de valor reforzadas.

- Saturación competitiva en categorías clave.

- Cambios regulatorios o normativos que afecten etiquetado o estructuras de precios.

Una evolución cuidadosa de las estrategias comerciales y de innovación será clave para sostener el impulso del segmento.

Conclusión

En resumen, 2025 ha sido un año récord para la MDD en Europa, con una cuota media del 42% en valor, liderada por España y Países Bajos, y con países como Italia mostrando amplio potencial de crecimiento.

La transformación del consumidor y la apuesta por valor, calidad e innovación han consolidado a la MDD como un eje fundamental del retail europeo, y su evolución seguirá siendo un indicador clave para entender las dinámicas del gran consumo en los próximos años.