Dominar el lineal: Estrategias de visibilidad e innovación en el sector de bebidas espirituosas en España

TL;DR

Datos del análisis: evolución del Share of Shelf e innovación en formatos y sabores para diferentes tiers y marcas de ginebra y vodka en el mercado español, entre diciembre de 2025 y febrero de 2026, a partir de información de nuestro SaaS (detalle completo en el informe descargable).

El mercado de bebidas espirituosas en España sigue atravesando una etapa de ajuste y de cambio de hábitos. En 2024, las ventas del sector cayeron un 2,4% hasta 2.075 millones de euros, mientras que el consumo en volumen retrocedió un 3,7%. Todavía no se han publicado datos de 2025, pero las previsiones a finales de año apuntaban a otro descenso adicional del 2% en el valor del mercado.

Aun así, España sigue siendo uno de los principales mercados europeos para los destilados, con una cultura de hostelería vibrante y un canal de alimentación que ha ganado peso estratégico en las decisiones de compra para el consumo en el hogar.

En ese contexto, entender qué marcas ganan espacio en el lineal y cómo innovan en su surtido es clave para anticipar movimientos competitivos. No basta con mirar el precio o la promoción: la amplitud de gama, la elección de formatos y la apuesta por sabores concretos están condicionando cada vez más la visibilidad de marca y la capacidad de captar al consumidor en un entorno digital y omnicanal. A continuación, analizamos cómo las grandes marcas de ginebra y vodka están gestionando su presencia y qué tendencias de producto están marcando la pauta en este 2026.

La batalla por el Share of Shelf: ¿Cantidad o exclusividad?

El Share of Shelf mide la participación de una marca en el lineal, es decir, cuántas referencias ocupa dentro de una categoría y qué peso tiene frente a sus competidores. En un mercado como el de las bebidas espirituosas, esta métrica es especialmente útil porque muestra quién domina por amplitud de surtido, quién apuesta por variedad y quién prefiere concentrarse en pocas referencias muy reconocibles.

Según los datos analizados entre diciembre de 2025 y febrero de 2026, las categorías de ginebra y vodka presentan estructuras de visibilidad muy distintas.

Ginebra: El liderazgo de la variedad

En la categoría de ginebra, no existe una única marca que domine de forma absoluta. En su lugar, encontramos un liderazgo compartido por tres gigantes: Beefeater, Larios y Tanqueray. Cada una de estas marcas ostenta un 10,7% de la cuota de estante (Share of Shelf), contando con 6 referencias o productos diferentes en el mercado analizado.

Esta igualdad sugiere una estrategia clara: la «profundidad» de la marca se construye a través de la variedad. Al lanzar múltiples versiones —especialmente enfocadas en sabores—, estas marcas consiguen saturar el lineal. Este fenómeno de saturación obliga a los establecimientos a mantener su presencia, desplazando a menudo a marcas más pequeñas que no pueden ofrecer tal abanico de opciones.

Justo por detrás, marcas como Gordon’s y Bombay mantienen un bloque sólido con un 8,9% de cuota cada una (5 productos). Es interesante observar cómo en este segmento superior se mezclan marcas clasificadas como «estándar» y «premium», demostrando que el consumidor español busca un equilibrio entre confianza y calidad.

En la parte alta del mercado, la imagen cambia. Las marcas de perfil más exclusivo aparecen de forma más fragmentada. Martin Miller’s, Nordés o Bull Dog cuentan con una cuota del lineal de entre un 3.6% y un 1.8%. Aquí se ve una lógica distinta. Las ginebras más premium o botánicas buscan mantener una presencia cuidada, sin necesidad de ampliar demasiado el surtido. Esa decisión protege el posicionamiento, pero limita la capacidad de ganar visibilidad frente a quienes sí trabajan una oferta más extensa.

Vodka: El dominio de la amplitud de cartera

A diferencia de la ginebra, el mercado del vodka en España está mucho más concentrado. Aquí, una sola marca dicta el ritmo del lineal: Absolut. Con un impresionante 20,8% de Share of Shelf y 10 referencias activas, es la excepción del mercado de destilados.

Su estrategia se basa en utilizar una herencia histórica de innovación en sabores para acaparar estanterías enteras. Al ofrecer variantes como Citron, Raspberri o Vanilia, la marca se asegura de que, independientemente de la preferencia del consumidor, siempre haya una botella suya disponible.

Otras marcas como Ciroc y Au Vodka (ambas con un 12,5% de cuota y 6 productos) completan el grupo de cabeza. En conjunto, estas tres marcas controlan casi la mitad del surtido disponible, dejando el resto del mercado a propuestas ultra-premium que operan bajo una lógica de fragmentación y exclusividad.

La conclusión es clara: en vodka, el lineal premia mucho más al jugador que logra combinar marca fuerte y surtido amplio. Las referencias básicas siguen siendo relevantes, pero la capacidad de atraer miradas y cubrir distintas ocasiones de consumo depende cada vez más de variantes, sabores y diseños con mayor impacto visual.

Innovación en formatos: El envase como narrador

El informe revela que, si bien la botella clásica de 70cl sigue siendo el estándar del mercado, las marcas están utilizando el diseño del envase para construir valor y justificar un posicionamiento de precio superior.

El diseño como «Storytelling» y estatus

En la ginebra, el envase se ha convertido en una herramienta para contar historias. El diseño y el relato sobre el origen de los botánicos ayudan a construir una percepción de valor que va mucho más allá del líquido. El consumidor ya no solo compra un destilado; compra una narrativa de artesanía o de origen geográfico.

En el caso del vodka, la tendencia dominante es el «Bling-Bling», cuya premisa principal es el hecho de “brillar como estrellas”. Marcas como Au Vodka y Ciroc apuestan por códigos visuales llamativos que transmiten estatus. Estos envases están diseñados para ser reconocibles a distancia, especialmente en entornos de ocio nocturno o para ser compartidos en redes sociales. El objetivo es captar la compra por estética y por la ocasión de consumo asociada al éxito social.

Formatos tácticos y ediciones limitadas

La innovación también responde a necesidades específicas del mercado:

- Ginebra 0.0%: El formato sin alcohol ha ganado peso como una palanca táctica para ampliar las ocasiones de consumo. Permite a las marcas estar presentes en momentos donde el alcohol no es una opción, sin sustituir a su producto principal.

- Ediciones limitadas en vodka: Se utilizan como aceleradores de novedad. Al crear un sentido de urgencia y exclusividad, las marcas de vodka consiguen revitalizar su presencia en el lineal sin necesidad de cambiar su receta base de forma permanente.

La revolución del color y el sabor: Perfiles «instagrameables»

Si el formato construye la primera impresión, el sabor está definiendo la renovación del lineal. La tendencia hacia la «premiumización», definida por la máxima de «beber menos, pero beber mejor», ha impulsado un cambio radical en los sabores que encontramos en las tiendas.

El informe muestra que el clásico sigue siendo relevante, pero que la innovación se está desplazando hacia perfiles más llamativos, más reconocibles y más fáciles de comunicar en digital.

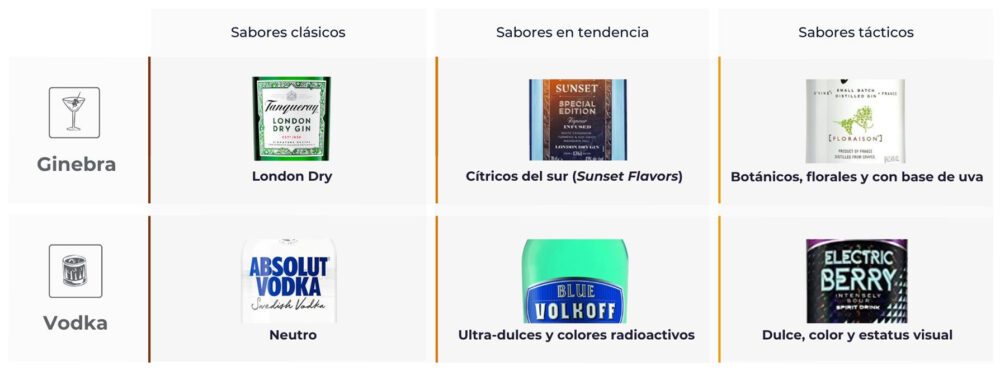

El auge de los sabores visuales

El sabor ya debe ser atractivo visualmente para ser compartido en plataformas digitales. En ginebra, esto se traduce en una expansión hacia los cítricos del sur y perfiles botánicos florales. También ganan terreno las propuestas con base de uva, que ofrecen una diferenciación sensorial y visual clara frente a la ginebra tradicional de corte seco.

En el vodka, la tendencia es todavía más extrema. Crecen las variantes ultra-dulces y con colores llamativos. El atractivo principal aquí es el «dulce, color y estatus visual». Estas marcas actúan como «bloqueadores visuales» en el lineal. Necesitan varias referencias de distintos colores para no pasar desapercibidas ante un consumidor que elige por el impacto visual de la botella o el color del combinado.

El papel de los «defensores del core»

Frente a esta explosión de colores y sabores, marcas tradicionales como Gordon’s, Bombay, Smirnoff o Eristoff mantienen un volumen eficiente centrándose en su producto base. Su estrategia es defensiva: mantienen un par de innovaciones en sabores dulces para evitar que la competencia les robe al consumidor joven, pero protegen su receta original como motor principal de ventas.

Destaca el caso de Seagram’s, que a pesar de ser una marca premium de alto volumen, mantiene una estrategia de contención. Se apoya en su receta original y solo introduce innovaciones muy medidas para preservar su identidad.

¿Qué nos dice esto del mercado?

La primera gran lectura es que la visibilidad ya no depende únicamente del precio. En un escenario de consumo más racional, con menor frecuencia de compra y más sensibilidad al valor, las marcas necesitan razones adicionales para entrar en la cesta. El lineal, el packaging y la variedad de sabores se convierten en herramientas tan importantes como la promoción.

La segunda lectura es que la premiumización sigue muy presente. El consumidor acepta beber menos, pero busca experiencias mejores, más cuidadas y más alineadas con una ocasión concreta. Eso explica por qué prosperan los productos con mejor relato de marca, con diseño diferenciado y con una propuesta de sabor más rica.

La tercera lectura es que la innovación está cada vez más ligada a la visibilidad digital. En un entorno donde la compra se consulta, se compara y se descubre también online, tener una gama amplia y coherente ayuda a proteger cuota, a ganar espacio y a reforzar percepción de marca.

Implicaciones para fabricantes y distribuidores

Para fabricantes, el mensaje es bastante claro: ganar visibilidad exige decidir bien dónde ampliar surtido y dónde concentrar esfuerzos. En ginebra, el liderazgo se construye con profundidad de gama y con extensiones que aporten novedad sin romper el territorio de marca. En vodka, en cambio, el surtido amplio parece casi una condición para competir con garantías.

Para distribuidores y retail, el reto está en equilibrar variedad y eficiencia. Un lineal demasiado estrecho limita la innovación y deja fuera propuestas con potencial; uno demasiado amplio puede diluir la rotación y complicar la gestión de stock. La clave está en construir un surtido que combine marcas defensivas, referencias de rotación y apuestas diferenciales.

Para las marcas, también hay una oportunidad clara en el diseño de portfolios más coherentes. Las referencias que mejor funcionan no son necesariamente las que compiten solo por precio, sino las que aportan una señal clara de ocasión, sabor o estilo visual. En categorías tan expuestas al impulso y a la imagen, esa claridad vale mucho.

Conclusiones: La visibilidad como ventaja competitiva

Los datos del informe subrayan que el éxito en el mercado español de espirituosos no depende de una sola variable. La ginebra exige una gestión constante de la variedad de sabores para no perder espacio ante los competidores, mientras que el vodka premia a aquellos jugadores capaces de construir un portfolio amplio y visualmente impactante.

La innovación se ha desplazado del contenido al continente. El diseño del envase, la capacidad de generar contenido para redes sociales a través del color del líquido y la adaptación a nuevas tendencias como el consumo sin alcohol son las palancas que están moviendo el lineal.

Para las empresas del sector, el reto actual es encontrar el equilibrio entre la protección del producto principal —el que genera el volumen— y la experimentación con sabores y formatos que capturen la atención del consumidor que busca novedad y estatus. En un mercado donde la visibilidad se compra con variedad, entender el Share of Shelf propio y el de la competencia es el primer paso para una estrategia comercial ganadora.