Quién lidera el Digital Shelf en cosmética antienvejecimiento en Europa

TL;DR

Nuestro análisis muestra que el liderazgo en el Digital Shelf de cosmética antienvejecimiento en Europa es local y fragmentado: ninguna marca domina de forma consistente España, Francia, Italia y Reino Unido. El estudio también revela que pequeñas mejoras en ejecución digital pueden generar grandes diferencias de visibilidad y competitividad en retailers y marketplaces.

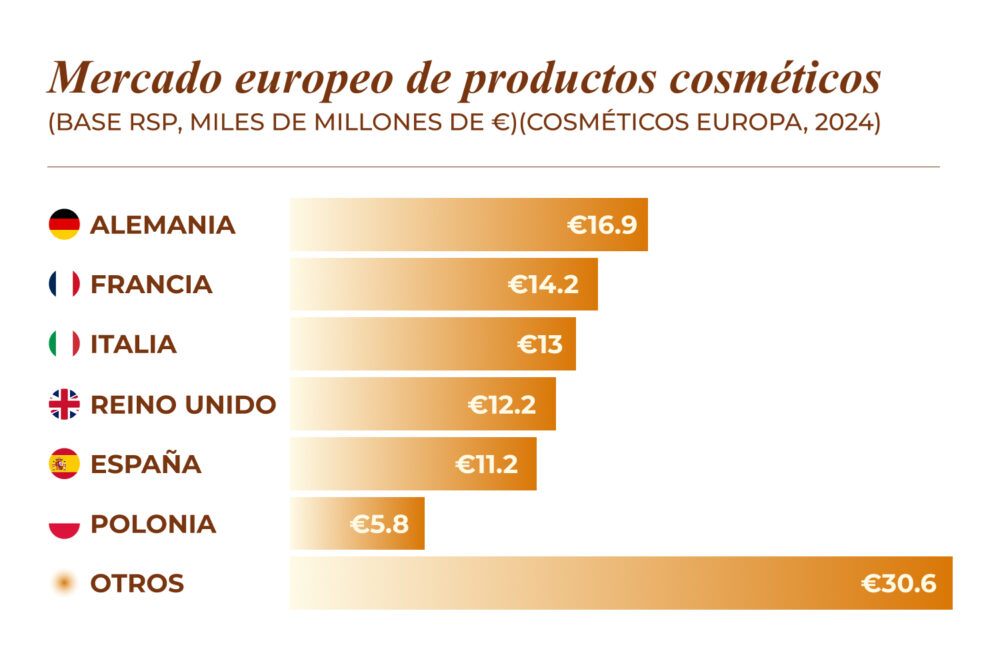

El mercado europeo de cosmética lleva años creciendo de forma sostenida. El sector facturó 104.000 millones de euros en ventas minoristas en Europa en 2024, según el informe Market Performance 2024 de Cosmetics Europe, superando por primera vez la barrera simbólica de los 100.000 millones y consolidando Europa como el segundo mercado mundial, sólo por detrás de Estados Unidos.

Fuente: Economic value of the cosmetics and personal care industry – Cosmetics Europe

Dentro de esta industria, la categoría de antienvejecimiento es una de las más dinámicas: combina una demanda estructural creciente, consumidores con alta disposición al gasto y una competencia cada vez más intensa tanto en el canal físico como en el digital.

El auge del comercio electrónico ha transformado profundamente cómo las marcas de cosmética compiten por la atención del consumidor. Hoy, gran parte de la batalla por la visibilidad se libra en los resultados de búsqueda de plataformas como Amazon, en los lineales digitales de grandes cadenas especializadas y en los buscadores internos de los retailers. A este espacio se le conoce como Digital Shelf, o lineal digital, y monitorizarlo se ha convertido en una prioridad estratégica para cualquier marca que quiera crecer en Europa.

En flipflow hemos analizado el comportamiento de 12 marcas de cosmética antienvejecimiento en cuatro mercados —España, Francia, Italia y Reino Unido— durante el primer trimestre de 2026, con datos extraídos de Amazon, Boots, Easypara, Douglas y Primor. Estos son los principales hallazgos del análisis de visibilidad en el lineal digital.

Qué es el índice de visibilidad en el Digital Shelf y por qué importa

El índice de visibilidad mide la presencia y competitividad de los productos de una marca en plataformas de comercio electrónico y otros canales digitales. En términos prácticos, refleja con qué frecuencia y en qué posición aparecen los productos de una marca cuando un consumidor busca un término relevante para la categoría.

En el análisis de antienvejecimiento, se han utilizado los términos de búsqueda específicos de cada mercado: antiedad en España, anti-âge en Francia, antiage en Italia y anti aging en Reino Unido. La media del índice de visibilidad se sitúa en torno al 8,3% en los cuatro países, pero lo que realmente destaca es la enorme dispersión entre marcas: algunas superan el 40% de visibilidad en un mercado concreto mientras otras rozan el 0%.

El liderazgo en Europa es local: no hay un campeón paneuropeo

Uno de los hallazgos más llamativos del análisis es que no existe una marca capaz de dominar de forma consistente los cuatro mercados europeos analizados. El liderazgo es marcadamente local y cambia de país a país.

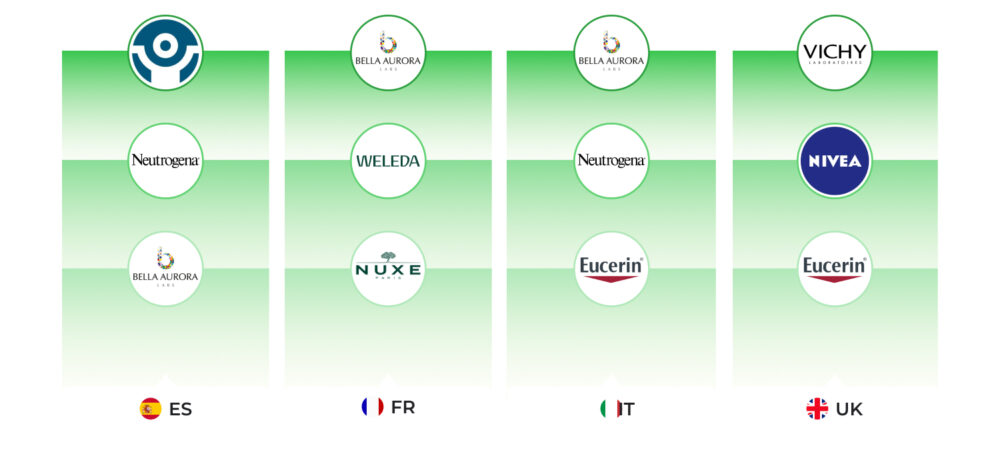

España: liderazgo local y marcas con margen

En España, el índice medio de visibilidad en la categoría antiedad se sitúa en el 8,33%. El mercado muestra un liderazgo claro de Cantabria Labs, que alcanza un 22,17% de visibilidad y se coloca como la marca mejor posicionada en la búsqueda “antiedad”. Por detrás aparece Neutrogena, con un 15,79%, seguida de Bella Aurora, con un 12,76%. Estas tres marcas se sitúan claramente por encima de la media del país y concentran buena parte de la visibilidad disponible.

En la parte baja aparecen Vichy, Weleda y Sesderma, con niveles más reducidos, lo que deja margen para mejorar presencia en categorías estratégicas y reforzar la defensa de términos clave.

El dato más interesante es que el mercado español combina un líder local muy fuerte con un competidor internacional sólido, algo que abre la puerta a estrategias más agresivas de optimización del contenido, surtido y presencia en retailer. Para una marca de cosmética, esto significa que no basta con estar presente. Hay que trabajar la ficha de producto, la relevancia de las palabras clave, la coherencia del catálogo y la disponibilidad para ganar posiciones sostenidas en búsquedas de alta intención.

Francia: un mercado más equilibrado y abierto

Francia presenta un panorama más equilibrado. El índice medio también es 8,33, pero el liderazgo está más distribuido: Bella Aurora encabeza el ranking con 17,20, seguida por Weleda con 13,70 y Nuxe con 10,74.

A diferencia de otros mercados, aquí no hay un dominio absoluto de una sola marca. Esa mayor dispersión hace que pequeñas mejoras operativas puedan mover más fácilmente la aguja de la visibilidad. En la parte baja, Cantabria Labs y Sesderma no registran visibilidad, mientras que Garnier y Olay quedan en posiciones más discretas.

Francia es, por tanto, un mercado donde la ejecución digital tiene mucho peso. La lectura estratégica es clara: si una marca mejora su posicionamiento, optimiza su contenido y trabaja mejor sus términos prioritarios, puede ganar presencia con rapidez. Se trata de uno de los mercados con mayor margen para redistribuir posiciones. No hay un dominio absoluto, y eso favorece a las marcas capaces de optimizar su presencia en cada retailer.

Italia: alta concentración y liderazgo muy marcado

Italia es el país donde la concentración resulta más evidente. El índice medio de visibilidad es 8,38, pero Bella Aurora alcanza 37,28, una cifra muy superior a la del resto de competidores. Neutrogena, con 9,47, y Eucerin, con 8,01, forman el bloque perseguidor, muy lejos de la marca líder.

Este dato muestra un mercado con una fuerte asimetría. Cuando una marca domina con tanta diferencia, las demás no solo compiten por visibilidad, sino por la posibilidad misma de entrar en el radar del consumidor. En el extremo opuesto, Sesderma y Cantabria Labs no registran visibilidad, lo que evidencia espacio claro para construir presencia desde cero o para recuperar posiciones perdidas.

Este escenario es especialmente útil para entender cómo funciona el Digital Shelf en categorías de alta competencia: si la marca líder tiene una ejecución muy afinada, el resto necesita una estrategia mucho más consistente para acercarse. Aquí el reto no es únicamente crecer, sino romper la barrera que separa a los líderes del grupo perseguidor. Italia también demuestra que el Digital Shelf debe analizarse mercado por mercado, porque la media global puede ocultar diferencias competitivas muy amplias.

Reino Unido: el mercado más concentrado

Reino Unido es el mercado más concentrado de los cuatro analizados. El índice medio se mantiene en 8,33, pero Vichy lidera con 40,15, seguida de lejos por Nivea con 10,25 y Eucerin con 9,94.

La lectura es muy nítida: Vichy tiene una posición casi hegemónica en este mercado, mientras que otras marcas quedan muy por detrás. La concentración alrededor de Vichy es tan elevada que el espacio competitivo real parece situarse en el segundo escalón, donde varias marcas se agrupan entre el 5% y el 10% de visibilidad. Además, Cantabria Labs y Bella Aurora no registran visibilidad, y Weleda queda en un nivel bajo, lo que confirma que el Reino Unido exige una ejecución muy afinada para poder competir.

Este entorno es especialmente relevante para cualquier marca de cosmética que trabaje internacionalización digital. El Reino Unido concentra mucha presión competitiva y castiga más que otros mercados la falta de consistencia en contenido, surtido o posicionamiento. Cuando una marca domina aquí, suele hacerlo porque su presencia digital está muy bien construida y sostenida.

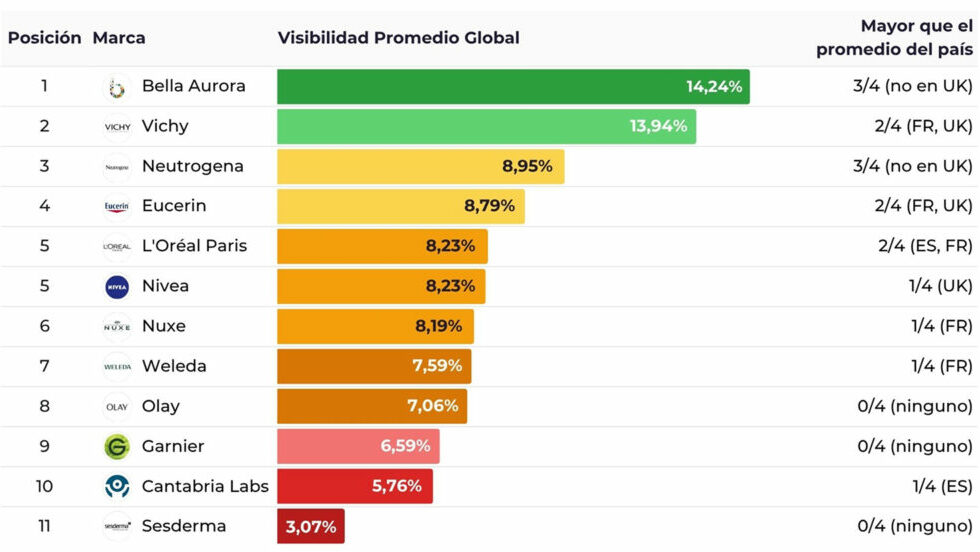

Ranking europeo: Bella Aurora y Vichy lideran, pero con dependencia geográfica

Al consolidar los resultados de los cuatro países, Bella Aurora se coloca como la marca con mayor visibilidad media global, con un 16,81%. Su posición se apoya principalmente en Italia, donde alcanza el 37,28%, y en Francia, donde lidera con el 17,20%. También mantiene una presencia sólida en España, con el 12,76%.

Sin embargo, su ausencia en Reino Unido limita su consolidación como líder paneuropeo. El caso refleja una marca muy fuerte en el sur de Europa, pero con escasa o nula presencia en el mercado británico dentro de la muestra analizada.

La segunda posición global corresponde a Vichy, con una visibilidad media del 14,90%. Su resultado está muy condicionado por Reino Unido, donde alcanza el 40,15%. En España, en cambio, cae hasta el 4,36%. Esta diferencia muestra una dependencia geográfica muy marcada.

El tercer puesto lo ocupa Neutrogena, con una media global del 10,22%. La marca destaca especialmente en España, con el 15,79%, y mantiene presencia en todos los mercados, aunque pierde fuerza en Reino Unido.

Eucerin aparece como una de las marcas más consistentes, con una media global del 8,81%. Su visibilidad se mueve entre el 7,66% en España y el 9,94% en Reino Unido, con una volatilidad de solo 2,28 puntos. Esta estabilidad indica una ejecución homogénea, aunque sin liderazgo claro en ningún país.

Por detrás se sitúan L’Oréal Paris con un 7,49%, Nivea con un 7,41%, Nuxe con un 7,00%, Weleda con un 6,91%, Olay con un 6,76%, Garnier con un 5,78%, Cantabria Labs con un 5,54% y Sesderma con un 2,40%.

Volatilidad: el dato que revela la consistencia real de cada marca

La visibilidad media ayuda a ordenar el mercado, pero la volatilidad permite entender la consistencia de cada marca entre países. Una marca puede tener una media alta gracias a un único mercado muy fuerte, mientras que otra puede mantener una presencia más estable sin grandes picos.

Bella Aurora presenta una volatilidad de 37,28 puntos, al pasar del 37,28% en Italia al 0,00% en Reino Unido. Vichy muestra un patrón similar, con una diferencia de 35,79 puntos entre Reino Unido y España.

Cantabria Labs también refleja una fuerte dependencia local: alcanza el 22,17% en España, pero no registra visibilidad en Francia, Italia ni Reino Unido. Su volatilidad es de 22,17 puntos.

En el extremo contrario aparecen marcas con una presencia mucho más uniforme. Olay es la más estable, con solo 1,06 puntos de diferencia entre su mejor y peor mercado. Garnier también muestra baja dispersión, con 1,21 puntos, y Eucerin mantiene una volatilidad reducida de 2,28 puntos.

Esta lectura es clave para los equipos de marketing, ventas y comercio electrónico. Una alta visibilidad media puede parecer positiva, pero si depende de un único país, el riesgo competitivo es mayor. Una presencia estable, aunque más discreta, puede ofrecer una base más sólida para crecer de forma sostenida.

Qué pueden aprender las marcas de cosmética de este análisis

El análisis de Digital Shelf en cosmética antienvejecimiento deja varias ideas útiles para las marcas que venden en retailers digitales y marketplaces europeos.

- La primera es que el liderazgo es local. Ninguna marca domina de forma consistente los cuatro mercados analizados. España, Francia, Italia y Reino Unido tienen dinámicas propias, con líderes distintos y niveles de concentración diferentes.

- La segunda es que la visibilidad puede cambiar mucho con pequeños ajustes. En mercados más equilibrados, como Francia, una mejora en contenido, disponibilidad, precios, valoraciones o surtido puede ayudar a escalar posiciones con rapidez.

- La tercera es que la consistencia importa. Marcas como Eucerin, Olay o Garnier no siempre lideran, pero mantienen una presencia más estable entre países. Esa regularidad puede ser valiosa para construir una estrategia europea menos dependiente de un único mercado.

- La cuarta es que las ausencias también hablan. Marcas con buena posición en un país pueden no aparecer en otros mercados relevantes. Detectar estos vacíos permite priorizar acciones comerciales, revisar acuerdos con retailers y adaptar la estrategia de catálogo.

Conclusión: el lineal digital europeo es un territorio fragmentado con oportunidades reales

El mercado de antienvejecimiento en el lineal digital europeo presenta un liderazgo fragmentado, sin un ganador claro que domine los cuatro mercados. Cada país tiene sus propias dinámicas competitivas, y la visibilidad tiende a concentrarse en pocos actores por mercado, aunque la media nacional sea estable en torno al 8,3%.

Para las marcas, esto tiene implicaciones directas: una buena posición en un país no se traslada automáticamente al resto. Pequeñas diferencias en la ejecución digital —la calidad del catálogo de productos, la optimización de fichas, la gestión del surtido por retailer— pueden traducirse en brechas muy amplias de visibilidad en el lineal.

En un entorno así, monitorizar el Digital Shelf no es solo un ejercicio de benchmarking: es una palanca competitiva. Las marcas que conocen en tiempo real su posición y la de sus competidores en cada retailer y en cada mercado están en mejores condiciones de tomar decisiones rápidas y eficientes.

En el segundo artículo de esta serie analizaremos el papel del Retail Media (la publicidad de pago en los propios retailers) y qué marcas están comprando visibilidad, cuáles la están ganando de forma orgánica y cuáles están dejando espacios abiertos a la competencia.

—————————————————————————————————