Dinámicas clave en el anaquel y precios del mercado cárnico mexicano 2025

México es uno de los mayores productores y consumidores de carne en América Latina. De acuerdo con el Consejo Mexicano de la Carne, el consumo nacional de carne (res, cerdo y pollo) ronda los 10 millones de toneladas anuales. Per cápita se consumen 82 kilogramos, posicionando a México como uno de los países con mayor consumo de carne a nivel mundial, solo detrás de Estados Unidos, Argentina y Brasil.

Según un informe de IMARC Group, el tamaño del mercado cárnico alcanzó 21,500 millones de dólares en 2024 y se proyecta que llegará a 25,500 millones para 2033, con una tasa anual compuesta de crecimiento (CAGR) del 1.92% entre 2025 y 2033. Este crecimiento está impulsado por factores como el aumento en la producción, la diversificación de la oferta, y el cambio en los hábitos de consumo hacia productos más saludables y de mayor calidad.

Por otro lado, el canal moderno y el e-commerce refuerzan su papel en la distribución de alimentos empacados. El Estudio de Venta Online 2024 de la AMVO reporta que el comercio electrónico en México alcanzó un valor de 658 mil millones de pesos en 2023, con un crecimiento de 24.6% anual y con alimentos y despensa entre las categorías de compra más frecuentes. La expansión digital, sumada a la cobertura de grandes cadenas minoristas, ha intensificado la competencia en anaquel y ha vuelto más visible la gestión de precios y promociones.

El consumidor, por su parte, mantiene una alta sensibilidad al precio. Kantar y NielsenIQ documentan que las familias mexicanas incrementaron la búsqueda de promociones y comparan más entre marcas y presentaciones. Esto está impulsando la participación de marcas propias en varios supermercados. En este escenario, la construcción de valor por formato, la estrategia de marca y la precisión en la ejecución comercial marcan la diferencia a la hora de ganar visibilidad y rotación en la góndola.

Un anaquel en disputa y un consumidor sensible al precio

Entre enero y abril de 2025 analizamos tres categorías clave de este mercado —Jamón de Pavo, Jamón de Pierna y Pechuga de Pavo— en las principales cadenas del país (Bodega Aurrera, Chedraui, H‑E‑B, La Comer, Sam’s, Soriana y Walmart). Los datos provienen de la monitorización continua con nuestra herramienta de precios y surtido en canales online de estas cadenas y muestran dos conclusiones de partida:

- El anaquel está muy fragmentado, en especial en Jamón de Pavo.

- El precio y las promociones influyen de manera decisiva en la elección, con casi la mitad de los productos en actividad promocional a lo largo del periodo estudiado.

En este primer artículo nos centramos en dos ejes del informe: quién se queda con la visibilidad en góndola (Share of Shelf) y cómo evolucionan los precios por formato y por cadena. La lectura es útil para directores comerciales, responsables de trade marketing y equipos de categoría que operan en el mercado cárnico mexicano.

Share of Shelf: la foto real del espacio en góndola

El Share of Shelf es el porcentaje de visibilidad que consigue cada marca en los listados de las cadenas analizadas. Para realizar este análisis contabilizamos productos activos por marca dentro de cada categoría, obteniendo así el peso relativo de cada participante.

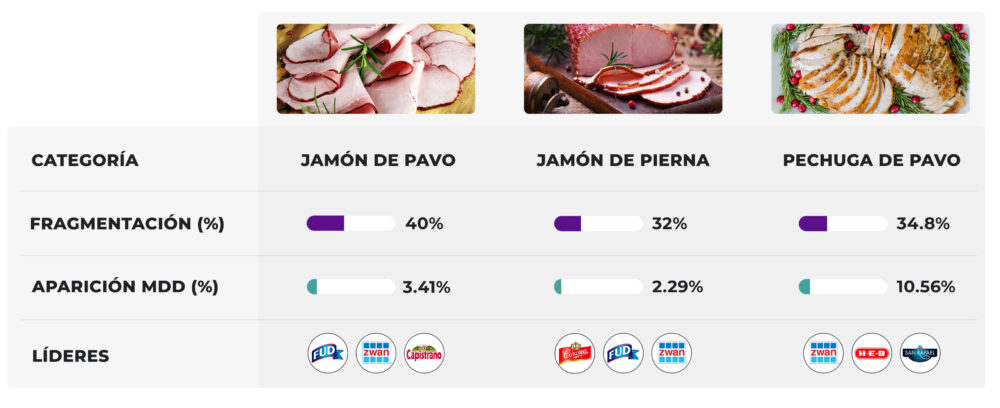

Jamón de Pavo: la categoría más fragmentada

De las 3 categorías analizadas, esta es la más fragmentada, es decir, la que está más competida. El Top 5 de marcas que aparecen agrupan el 60.1% del anaquel digital, dejando un 40% para otras 10 marcas. Es la categoría en que la oferta se dispersa en mayor medida.

El Top 5 está equilibrado y lo completan marcas con una cobertura significativa como Fud (que encabeza con 14.68% de share) o Capistrano (12.29% de share). Por otro lado, en esta categoría la Marca de Distribuidor (MDD) tiene un impacto limitado. A pesar de tener 3 MDDs presentes (Bodega Aurrera, H-E-B y Great Value) su peso apenas llega al 3.41% entre las tres.

Con estos datos, obtenemos la siguiente lectura operativa: La coexistencia de varias marcas medianas con buen peso sugiere decisiones de surtido muy competitivas por parte de las cadenas. También un consumidor abierto a probar. El reto para cada fabricante es construir diferencial de propuesta y asegurar una ejecución perfecta en tienda para no diluir su presencia dentro del “long tail” de marcas.

Jamón de Pierna: la categoría más grande, con liderazgo concentrado

Esta es la categoría con mayor número de productos, 437 en el periodo analizado. Sin embargo, el liderazgo se encuentra concentrado en tan sólo 3 marcas, con la mitad del espacio: La Corona, que suma el 24.03%, Fud (13.73%) y Zwan (12.13%).

En lo que respecta a la MDD, la marca propia apenas “asoma” en esta familia de productos. La incidencia en las 3 categorías es de únicamente el 2.29%.

Se puede concluir que en esta categoría La Corona, Fud y Zwan dominan la visibilidad. Para las marcas de menor tamaño, la vía para ganar espacio pasa por diferenciarse en formatos, atributos o alianzas específicas por cadena. Para las cadenas, el desafío es equilibrar liderazgo con variedad suficiente que evite canibalización interna.

Pechuga de Pavo: menos productos y una MDD con papel protagonista

La categoría de Pechuga de Pavo es la categoría más pequeña en número de referencias (161), pero mantiene una concentración media-alta. El Top 5 de marcas en el anaquel digital suma el 65.2% de Share of Shelf.

En esta categoría la sorpresa la da una Marca de Distribuidor: H-E-B entra al Top 5 con un 9.32% de cuota de share. El peso total de la MDD en la categoría alcanza 10.56%, muy por encima del observado en jamón de pavo y pierna.

En definitiva, la Pechuga de Pavo se ha convertido en un campo de prueba para la marca blanca, con buena aceptación del consumidor. Para las marcas de fabricante, esto exige afinar precio-posicionamiento y reforzar argumentos de calidad, trazabilidad o salud.

Evolución de precios: lo que cambió entre enero y abril de 2025

Observar el precio por formato y por cadena ofrece una lectura táctica del mercado: ayuda a definir arquitectura de portafolio, políticas de empaque y decisiones de negociación con retailers.

Comparativa por formatos

Entre enero y abril, el Jamón de Pavo en formato de 250 g mostró estabilidad con una ligera tendencia al alza del 5,6%. El de 1 kg registró un fuerte salto en febrero (+56,6%) seguido de incrementos moderados en los meses posteriores. En abril, la compra del kilo resultó 29% más barata que adquirir la misma cantidad en paquetes pequeños. Esto refuerza un mensaje claro para estrategias de precio por volumen.

En el caso del Jamón de Pierna, el formato de 250 g creció 12,4% en el cuatrimestre con un pico en marzo. El de 1 kg presentó una subida más estable del 6,5%. Además, se mantiene la ventaja de precio por kilo: un 15% más barato que cuatro bandejas pequeñas.

La Pechuga de Pavo, en cambio, siguió un patrón distinto: el formato de 250 g subió 10,7% y alcanzó su máximo en abril. Mientras, el kilo mostró una leve alza inicial pero corrigió en abril con una caída del 9,11% frente a marzo, situándose 23% más caro que los envases pequeños. Esto implica que, a diferencia del jamón, donde el gran formato recompensa al consumidor, en pechuga conviene más optar por las bandejas de 250 gramos.

Para las marcas, estos comportamientos abren la posibilidad de orientar precios, promociones y exhibiciones según la elasticidad de cada categoría. Por otro lado, para las cadenas se presenta la oportunidad de comunicar con claridad el valor por kilo y diseñar mecánicas que incentiven el formato más rentable en cada caso.

Comparativa por retailers

En la comparativa por cadenas, el Jamón de Pavo muestra una amplia dispersión de precios. Sam’s y La Comer se sitúan en el rango alto, mientras que Chedraui lidera en precios bajos. Entre enero y abril, destacan las alzas en Sam’s (+17,5%) y Bodega Aurrera (+22,3% con un fuerte salto en abril), seguidas por incrementos en Chedraui (+10,9%), Soriana (+8,8%) y H-E-B (+6,3%). Walmart apenas sube (+1,8%) y La Comer es la única en reducir su precio promedio (-9,7%).

Jamón de Pierna muestra tres “escalones” de precios. En el tramo bajo, Chedraui y Soriana se mantienen estables, mientras que Bodega Aurrera dibuja una curva en U con baja en marzo y repunte en abril. El nivel medio está marcado por un descenso continuo de Walmart (-5,7%), mientras H-E-B permanece estable. Finalmente, en el segmento alto, Sam’s registra un ligero aumento (+3,7%) y La Comer ajusta con fuerza a la baja, convergiendo hacia el nivel del club.

En Pechuga de Pavo, Bodega Aurrera se ubica con precios extraordinariamente bajos aunque eleva su nivel desde bases muy reducidas (+19,2%). La Comer aplica una corrección importante a la baja y Walmart y Soriana presentan alzas. Chedraui y Sam’s se mueven con descensos leves o estabilidad y H-E-B permanece prácticamente sin cambios.

El resultado es un espectro amplio y heterogéneo de precios, que abre espacio para tácticas diferenciadas por retailer, especialmente en contextos donde la marca propia tiene alta penetración.

Lo que significa este análisis para fabricantes y cadenas

La categoría de Jamón de Pavo exige foco en ejecución y diferenciación. Con un 40% del anaquel repartido entre muchas marcas, el riesgo de invisibilidad es real. Algunas acciones que serían recomendables son segmentar el surtido por uso (lonche diario, premium, saludable), cuidar la arquitectura de precios y asegurar que el portafolio cubra tanto 250 g como 1 kg, priorizando el kilo como oferta de valor.

En Jamón de Pierna, el juego es de escala. La Corona, Fud y Zwan concentran la mitad de la visibilidad. Para competir, conviene apostar por atributos claros (calidad artesanal, bajo sodio, sin aditivos) y trabajar exhibiciones que ganen impacto frente al bloque líder.

Pechuga de Pavo plantea un reto distinto: mayor presencia de MDD y una relación de valor que favorece el formato pequeño. Aquí la clave es justificar la diferencia con propuestas de calidad percibida y mensajes de salud; también revisar costos del formato kilo, que hoy no ofrece ventaja al comprador.

La estrategia por cadena también importa. Chedraui se consolida como referencia de precios bajos en varias categorías; Sam’s y La Comer funcionan como techo del rango; Bodega Aurrera se mueve con ajustes profundos y es, además, una de las cadenas con descuentos más agresivos. Ajustar precios netos y mecánicas a la realidad de cada retailer mejorará los márgenes y la rotación.

Conclusión

Entre enero y abril de 2025, el mercado cárnico mexicano confirmó tres tendencias: un anaquel de Jamón de Pavo intensamente fragmentado, un liderazgo concentrado en Jamón de Pierna y una Pechuga de Pavo donde la marca propia gana terreno de forma visible. La evolución de precios refuerza la necesidad de una estrategia fina por formato y por cadena.

Para las marcas, el reto es construir una propuesta clara y consistente, con surtido y precios ajustados a la realidad de cada retailer. Para las cadenas, la oportunidad está en equilibrar variedad con una arquitectura que maximice rotación y margen, aprovechando la elasticidad por formato y el papel de la MDD en categorías donde el consumidor la acepta mejor.

Si quieres profundizar en tablas, gráficos y hallazgos por cadena y marca, descarga el informe completo aquí. Te ayudará a decidir dónde invertir espacio, cómo ajustar tu portafolio y qué mensajes llevar a tu próxima negociación.