El dominio de las Marcas de Distribuidor en Toallitas de Limpieza: Análisis del mercado español 2025

El mercado español de productos de limpieza del hogar atraviesa una etapa de transformación profunda, impulsada por nuevos hábitos de consumo y un entorno competitivo cada vez más dinámico. En este contexto, las Marcas de Distribuidor (MDD) han consolidado su liderazgo: representan cerca del 50 % del gasto total en la cesta de la compra y superan el 60 % del valor de venta en categorías como droguería y limpieza. En productos específicos, como la lejía, esta cuota puede llegar incluso al 75 %, lo que refleja su influencia dominante en los hogares españoles.

Dentro de esta evolución, las toallitas de limpieza destacan como un segmento estratégico en el universo Home Care. No sólo concentran una alta presencia de MDD, sino que también muestran señales claras de innovación, cambios de formato y movimientos competitivos relevantes. Este artículo analiza, con datos actualizados entre septiembre de 2024 y abril de 2025, cómo ha evolucionado el Share of Shelf en las principales subcategorías de toallitas y qué novedades de producto están marcando el rumbo del sector.

La distribución del lineal digital en Home Care: Un panorama dominado por las MDD

El análisis del Share of Shelf en toallitas de limpieza revela una realidad contundente. Las Marcas de Distribuidor mantienen una posición dominante en todas las subcategorías analizadas. Esta hegemonía no es casual, sino que refleja una estrategia consolidada de los retailers españoles.

Toallitas Antidecoloración: Pequeños movimientos en un mercado estable

En el segmento de toallitas antidecoloración, las MDD mantienen una cuota de mercado del 64,3% en el primer trimestre de 2025. Este dato representa una ligera disminución respecto al 66,7% registrado en el último trimestre de 2024. La pérdida de 2,4 puntos porcentuales indica que las marcas de fabricante están ganando terreno gradualmente.

Las marcas de fabricante han logrado incrementar su presencia del 33,3% al 35,7%. Aunque este crecimiento puede parecer modesto, representa una tendencia significativa en un mercado tradicionalmente dominado por las MDD. El aumento del surtido total de productos, que pasó de 12 a 14 referencias, sugiere que existe espacio para mayor diversificación y competencia.

Limpiacristales: Consolidación del liderazgo de las MDD

El sector de toallitas limpiacristales presenta el escenario más favorable para las marcas de distribuidor. Su cuota de mercado se ha incrementado del 76,5% al 78,9% entre el cuarto trimestre de 2024 y el primero de 2025. Este crecimiento de 2,4 puntos porcentuales demuestra que las MDD no solo mantienen su posición, sino que la refuerzan activamente.

Las marcas de fabricante han experimentado un retroceso en esta subcategoría, cayendo del 23,5% al 21,1%. Esta disminución coincide con un aumento del surtido total de productos, que creció de 17 a 19 referencias. El dato sugiere que las nuevas incorporaciones al lineal favorecen principalmente a las marcas de distribuidor.

Toallitas para Muebles: Consistencia en la dominancia

Las toallitas para muebles representan la subcategoría donde las Marcas de Distribuidor ejercen mayor control. Con un 77,8% de cuota en el primer trimestre de 2025, frente al 80% del trimestre anterior, las MDD mantienen una posición prácticamente hegemónica. La ligera disminución de 2,2 puntos porcentuales no altera fundamentalmente el panorama competitivo.

Las Marcas de Fabricante han conseguido un discreto avance del 20% al 22,2%. Sin embargo, la brecha sigue siendo considerable. Un aspecto notable de esta subcategoría es que es la única donde el surtido total ha disminuido, pasando de 10 a 9 productos. Esta contracción podría indicar una consolidación del mercado o una optimización del lineal por parte de los distribuidores.

Multiusos: La estabilidad como norma

En toallitas multiusos, la distribución del Share of Shelf se mantiene prácticamente inalterada. Las MDD conservan un 71,4% de cuota, apenas variando desde el 72% del trimestre anterior. Las MDF mantienen su 28,6%, con una variación mínima desde el 28% previo.

Esta estabilidad, acompañada de un crecimiento del surtido de 25 a 28 productos, sugiere un mercado maduro donde los movimientos competitivos son graduales. La ausencia de cambios significativos podría interpretarse como una señal de equilibrio temporal en las estrategias de ambos tipos de marcas.

La revolución de las novedades: Paridad entre MDD y MDF

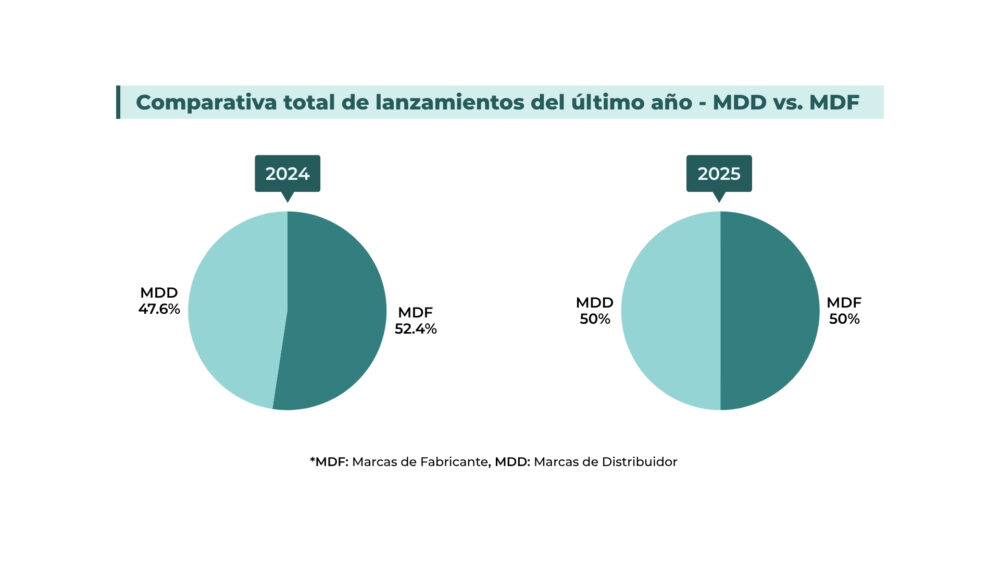

Un dato especialmente revelador surge al comparar la innovación global en Gran Consumo con lo que ocurre específicamente en la categoría de Home Care. Aunque las Marcas de Fabricante son responsables de cerca del 90 % de las innovaciones en el conjunto del mercado FMCG en España, el panorama cambia por completo en el segmento de cuidado del hogar. Según nuestro análisis de 2025, en esta categoría se alcanza una paridad absoluta en el número de lanzamientos entre MDF y MDD. Este equilibrio resulta llamativo y sugiere que, en Home Care, las MDD no solo compiten en precio y presencia en el lineal, también están apostando de forma decidida por la innovación como herramienta estratégica.

El equilibrio perfecto en lanzamientos

En 2025, las Marcas de Distribuidor y las Marcas de Fabricante han alcanzado una paridad perfecta en el lanzamiento de novedades. Cada tipo de marca representa exactamente el 50% de los nuevos productos introducidos en el mercado. Este equilibrio contrasta significativamente con el panorama de 2024, cuando las MDF dominaban los lanzamientos con un 52,4% frente al 47,6% de las MDD.

Esta evolución hacia la paridad indica que los distribuidores españoles han intensificado su apuesta por la innovación en marca propia. El equilibrio en los lanzamientos sugiere que las MDD no se conforman con mantener su cuota de mercado, sino que buscan competir activamente en innovación y diferenciación.

Distribución de novedades por subcategorías

El análisis detallado por subcategorías revela patrones interesantes en la estrategia de innovación:

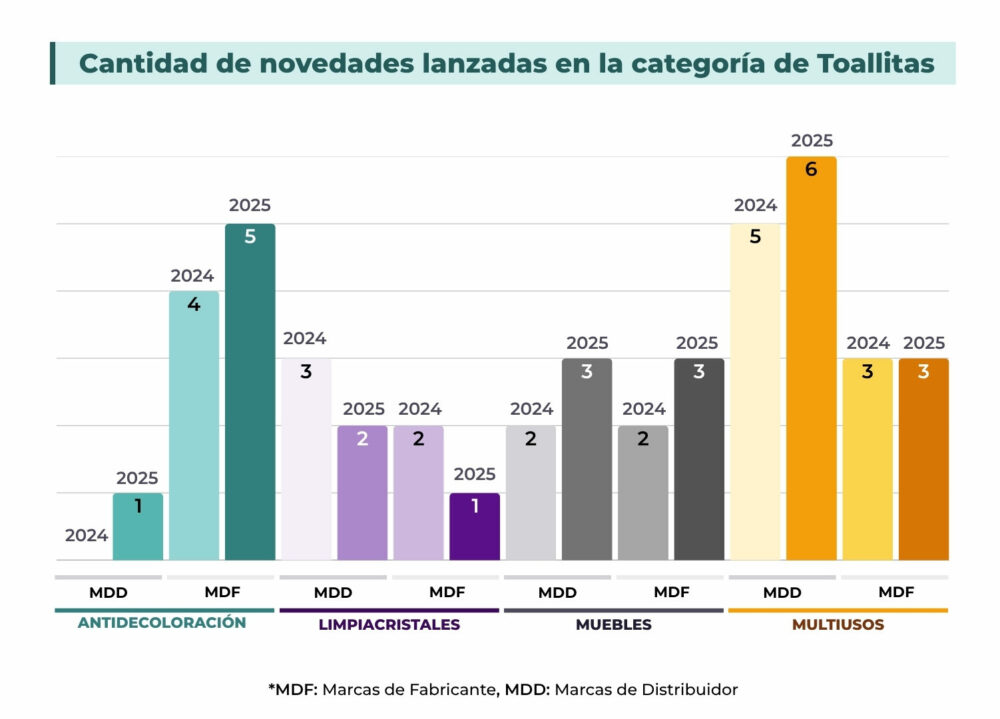

- En toallitas antidecoloración, se registraron cinco lanzamientos de Marcas de Fabricante frente a uno de Marcas de Distribuidor. Esta mayor actividad innovadora de las MDF se correlaciona con lo que pasa en general en el sector FMCG en España.

- En toallitas para limpieza de muebles, la distribución de novedades fue más equilibrada, con tres lanzamientos para cada tipo de marca. Esta paridad en innovación coincide con la consolidación del liderazgo de las MDD en esta subcategoría.

- Las toallitas multiusos presentaron el mayor nivel de actividad innovadora, con tres nuevos productos de MDF y seis de MDD. Esta intensa actividad podría estar relacionada con la versatilidad del segmento y las oportunidades de diferenciación que ofrece.

- Las toallitas limpiacristales son las que menos productos nuevos lanzaron al mercado, perdiendo 1 lanzamiento tanto en MDD (pasando de 3 a 2) como en Marca de Fabricante (pasando de 2 a 1).ç

Los protagonistas de la innovación

Entre las MDF más activas en lanzamientos destacan Sanytol, Iberia, Don Limpio y Ace. Estas marcas han apostado por mantener su presencia innovadora en un mercado cada vez más competitivo. Su estrategia se enfoca en la diferenciación técnica y la especialización funcional.

Por el lado de las MDD, Carrefour, Lanta y Bosque Verde lideran la innovación. La presencia de múltiples marcas propias de diferentes cadenas de retailers (Lanta pertenece a Ahorramas y Bosque Verde a Mercadona) indica que la innovación en MDD no se concentra en un solo retailer, sino que es una tendencia generalizada del sector.

Los retailers como motores de innovación

El análisis de los retailers con mayor actividad innovadora revela que Alcampo, Carrefour y Ahorramas lideran en número de novedades lanzadas. Esta distribución sugiere que la innovación en el sector no está centralizada, sino que diferentes cadenas están apostando activamente por la renovación de sus lineales como comentábamos en el párrafo anterior.

Mercadona y Eroski completan el top cinco de retailers más innovadores. La presencia de cadenas de diferentes tamaños y enfoques comerciales indica que la innovación en toallitas de limpieza es una prioridad estratégica transversal en el sector de la distribución española.

Implicaciones estratégicas del mercado actual

La dominancia de las Marcas de Distribuidor en el estante digital de toallitas de limpieza, combinada con su creciente actividad innovadora, plantea desafíos significativos para las Marcas de Fabricante. Estas últimas deben repensar sus estrategias para competir eficazmente en un entorno donde los distribuidores no sólo controlan el espacio, sino que también innovan activamente.

Para las MDF, la clave podría residir en la diferenciación tecnológica y la especialización funcional. Los pequeños avances registrados en algunas subcategorías demuestran que existen oportunidades, pero requieren estrategias específicas y sostenidas en el tiempo.

Los distribuidores, por su parte, han demostrado que la marca propia puede ser tanto un instrumento de control de márgenes como una plataforma de innovación. La paridad alcanzada en lanzamientos de novedades durante 2025 confirma que las MDD han evolucionado desde productos genéricos hacia ofertas diferenciadas y especializadas.

Conclusiones: Un mercado en transformación

El mercado español de toallitas de limpieza presenta un panorama donde las Marcas de Distribuidor ejercen un control dominante pero no absoluto. Su hegemonía en el Share of Shelf se complementa ahora con una actividad innovadora equiparable a la de las Marcas de Fabricante.

Lo más sorprendente es que, a pesar de que las MDF generan en torno al 90 % de las innovaciones en el conjunto del mercado de FMCG en España, en Home Care se ha alcanzado una paridad total en el número de lanzamientos entre MDD y MDF durante 2025. Esta igualdad en la capacidad de innovación refleja una evolución estratégica de las MDD, que ya no solo compiten en precio o visibilidad, sino también en innovación y valor añadido.

Para los próximos trimestres, será crucial observar si esta paridad en innovación se traduce en cambios más significativos en la distribución del Share of Shelf. Los pequeños movimientos registrados en algunas subcategorías podrían ser el preludio de transformaciones más profundas en la estructura competitiva del mercado.

La creciente sofisticación de las Marcas de Distribuidor, evidenciada tanto en su control del espacio como en su capacidad innovadora, redefine las reglas del juego en el sector de productos de limpieza del hogar. Este nuevo paradigma exigirá estrategias más elaboradas y diferenciadas por parte de todos los actores del mercado.

¿Quieres saber más? Descárgate el informe completo haciendo clic en este enlace.

Y si este análisis te ha resultado útil, no te pierdas nuestro siguiente artículo, en el que te explicaremos la evolución en los precios, promociones y formatos que están cambiando el sector de Home Care en 4 categorías distintas: detergentes, friegasuelos, lavavajillas y toallitas.