Datos, deseo y diferenciación: un análisis en profundidad de las estrategias de precios y surtido de los iconos del lujo europeo

El sector europeo de la moda de lujo en 2025 se encuentra en una encrucijada entre el legado atemporal y la precisión basada en datos. En este primer artículo de la serie Luxury Benchmark de Flipflow, analizamos las estructuras de precios, la distribución del surtido y cómo estas dos dimensiones revelan el ADN estratégico de cada marca.

Basado en la inteligencia de mercado de Flipflow, nuestro benchmark del segundo trimestre de 2025 (abril-junio; Francia, Italia y Reino Unido) analiza 5 casas de lujo europeas: Armani, Dolce & Gabbana, Etro, Missoni y Versace. Nuestros hallazgos muestran cómo las señales de precios definen el posicionamiento, cómo la amplitud del catálogo impulsa la visibilidad y cómo la estrategia completa se vuelve evidente cuando ambos elementos se evalúan en conjunto.

El contexto del lujo europeo

El sector europeo de la moda de lujo en 2025 sigue siendo un motor económico respaldado por su resiliencia y transformación estratégica. Se prevé que este mercado alcance los 124,3 mil millones de dólares en 2025, con un crecimiento anual del 2,57 % entre 2025 y 2030, según Statista. A pesar de las recientes tensiones macroeconómicas, las ventas minoristas de lujo en Europa aumentaron un 4 % en 2024, si bien este crecimiento representó una normalización en comparación con los aumentos posteriores a la pandemia, del 7 % en 2023 y un extraordinario 23 % en 2022. Estas cifras ilustran un mercado que se está estabilizando tras los picos impulsados por la pandemia, pero que sigue siendo fundamentalmente sólido.

Del legado a la innovación: el lujo frente a su nueva era

Los Millennials y la Generación Z se han erigido en grupos demográficos cada vez más influyentes en el consumo de lujo. Aunque las cuotas de crecimiento exactas varían según diferentes estudios, estas generaciones más jóvenes son ampliamente reconocidas como cruciales para la expansión futura del mercado. Priorizan la sostenibilidad, la interacción digital y las experiencias de marca auténticas, moldeando así la forma en que las maisons de lujo desarrollan sus estrategias. Según un análisis de Bain de 2025, los Millennials y la Generación Z representarán conjuntamente la mayor parte del crecimiento del gasto en lujo en los próximos años, incluso si se producen cambios de comportamiento a corto plazo. Esta influencia generacional exige que las marcas equilibren el legado atemporal con la innovación en productos, precios y estrategias de canal.

Las marcas se centran cada vez más en optimizar la amplitud del surtido, perfeccionar las escalas de precios y crear nuevos puntos de entrada para los consumidores más jóvenes y aspiracionales. El benchmark de Flipflow para el segundo trimestre de 2025 destaca 2 arquetipos estratégicos dominantes que están surgiendo en este entorno: las expansivas «casas de destino» como Dolce & Gabbana y Versace, que compiten en escala y liderazgo de categoría, y los «especialistas enfocados» como Armani, Etro y Missoni, que destacan por seleccionar surtidos exclusivos y de alto valor en lugar de saturar el mercado.

Este contexto en evolución impulsa la necesidad urgente de contar con información basada en datos para fundamentar las estrategias de surtido y precios. Flipflow satisface esta necesidad con análisis de precisión.

Benchmarks de precios: escalas, techos y puertas de entrada

Las escalas de precios juegan un papel fundamental en el lujo. Dan la bienvenida a nuevos clientes con artículos de entrada fieles a la marca. Los guían hacia las categorías principales. Y reservan el escalón más alto para las piezas «halo» que concentran el deseo. En el segundo trimestre, la muestra más clara proviene de Dolce & Gabbana. La joyería para mujer alcanza la notable cifra de 395.000 € en el extremo superior y una media de 10.741,40 €. Mientras, los bolsos para mujer llegan a un máximo de 24.500 € con una media de 3.231,97 €. Estas cifras indican que la casa utiliza artículos escasos y con precios altos para afianzar una narrativa premium. El efecto de estos límites de precios va más allá de las propias categorías: elevan el valor percibido en todo el catálogo y crean puntos de referencia para la integridad de los precios.

Tres enfoques de precio en las casas italianas

Versace apuesta por el prestigio en las prendas de vestir. Los vestidos para mujer alcanzan los 12.000 € y los abrigos y chaquetas se acercan a los 9.500 €. Se trata de categorías con un alto impacto visual y un gran potencial editorial. Esto ayuda a explicar por qué la marca invierte en picos tan altos en este ámbito. La estrategia se alinea con la fortaleza de Versace en la moda de autor y respalda su ecosistema de accesorios al mantener la atención en siluetas destacadas.

Armani sigue un camino diferente, construyendo una amplia escala que se extiende desde puntos de entrada asequibles hasta topes elevados. La línea masculina ofrece una entrada accesible a través de la ropa de baño a 190 € y las camisetas y polos a 270 €. Por otro lado, la oferta femenina se eleva hasta los 59.000 € en joyería o 25.000 € en vestidos. Esta arquitectura favorece la progresión del cliente a largo plazo: descubrir la marca a través de artículos informales o de temporada, pasar a la sastrería básica o al prêt-à-porter y, finalmente, considerar piezas exclusivas.

Mientras tanto, Etro y Missoni mantuvieron rangos de precios más moderados, alineándose con el lujo accesible, el espacio entre el diseño aspiracional y la artesanía atemporal.

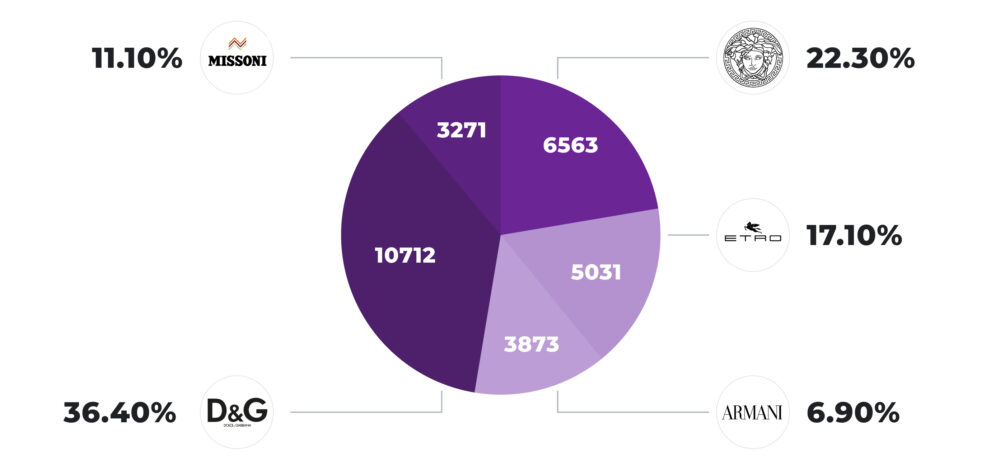

Share of Assortment: quién domina los lineales

Si el precio marca la pauta, el surtido determina la frecuencia con la que una marca aparece ante los compradores. De los miles de SKU rastreados por el SaaS de Flipflow, Dolce & Gabbana acapara el 36,4 % de la cuota total de surtido, lo que se traduce en 10.712 modelos únicos. Le sigue Versace con un 22,3 % (6563 SKU). Juntas, controlan casi el 60 % del espacio total de surtido supervisado entre las marcas analizadas.

La escala se traduce en visibilidad. Con catálogos más amplios, D&G y Versace aparecen repetidamente en las búsquedas y la navegación. Pueden presentar looks completos, crear recomendaciones de productos relacionados y realizar ventas cruzadas entre categorías. Esa escala también favorece un mayor poder de negociación con los partners y programas de iconos más sólidos, ya que los datos de reposición se acumulan más rápido en muchas ubicaciones.

Armani se distingue por un enfoque selectivo. Una fuerte presencia en las colecciones de «Novedades para hombre» y «Novedades para mujer», pero menos referencias en categorías como vestidos (35 SKU) o faldas (12 SKU). Este enfoque se traduce en un deseo impulsado por la escasez y en agilidad operativa, reforzando la imagen de calidad de la marca a través de la selección en lugar del volumen.

Etro muestra un equilibrio, manteniendo surtidos completos en ropa para hombre y mujer, respaldados por una innovación constante en las novedades. Missoni presenta el alcance más limitado, con un énfasis notable en la ropa de baño para mujer (1000 SKU), pero con lagunas visibles en categorías como joyería o cinturones. Este sesgo pone de manifiesto la estrategia de precisión de la casa: apostar por el estilo de vida y la identidad de sus tejidos de punto en lugar de dispersarse por toda la matriz del lujo.

Cuando el precio y el surtido se encuentran: definiendo modelos estratégicos

Al superponer la arquitectura de precios sobre la cuota de surtido se revelan 4 arquetipos:

1. Dolce & Gabbana y Versace forman el dúo de alto surtido y alto precio.

Aspiran al liderazgo estando presentes en todos los lugares donde el comprador dirige su mirada y manteniendo límites de precios sólidos que protejan el valor de la marca. El éxito en este caso requiere una previsión precisa y una edición disciplinada una vez que se reciben los datos de venta, ya que el riesgo de complejidad del inventario aumenta con el tamaño de la gama.

2. Armani representa un modelo selectivo con precios de lujo constantes.

La marca elige sus campos de batalla e invierte en storytelling y calidad de producto en lugar de en una cobertura generalizada. Con menos referencias, cada lanzamiento debe rendir al máximo: las imágenes, los textos y los detalles de la página de producto deben estar a la altura, y la reposición de los productos de éxito probado debe ser rápida para mantener el impulso.

3. Etro ocupa un espacio de surtido moderado y precios medio-altos.

La oferta se percibe como estable, meditada y renovada con frecuencia. Su reto es evitar verse presionado por los líderes en volumen en cuanto a visibilidad y por el sector del ultra-lujo en cuanto a aspiración. La respuesta reside en las historias de sus tejidos, la credibilidad en la moda masculina y una asignación precisa para que la profundidad de tallas y colores se concentre donde las ventas son más fuertes.

4. Missoni sigue un modelo enfocado con precios moderados y lagunas deliberadas entre categorías.

La marca triunfa cuando sus patrones, texturas y cortes distintivos atraen a clientes fieles que coleccionan las novedades temporada tras temporada. El auge de la ropa de baño en el segundo trimestre demuestra cómo un especialista puede utilizar cápsulas de temporada para generar alcance sin necesidad de rehacer todo el surtido.

Factores que impulsan los ingresos: la columna vertebral económica del lujo

Desde una perspectiva comercial, los accesorios siguen siendo los motores indiscutibles de la rentabilidad. Bolsos, bandoleras y joyas ocupan sistemáticamente el extremo superior de las horquillas de precios en las 5 casas, lo que confirma su papel como marcadores de identidad y puertas de entrada a la marca. La joyería de Dolce & Gabbana, con un precio superior a cualquier referencia de sus competidores, posiciona estas piezas como activos de coleccionista y símbolos de la marca.

Por el contrario, el calzado y la pequeña marroquinería sirven como puntos de entrada accesibles, vitales para captar a una clientela más joven y aspiracional. Categorías como las zapatillas deportivas, las sandalias y los zapatos de salón mantienen las credenciales de lujo dentro de rangos de precios más contenidos. Además, actúan como trampolines hacia el mundo de la alta costura.

Las categorías de prendas de vestir, como abrigos, vestidos y blazers, conservan su función de prestigio, anclando la percepción de estatus. No se centran tanto en la utilidad como en la expresión, y a menudo alcanzan precios medios elevados que se correlacionan directamente con el atractivo de la marca. En esta combinación, la profundidad del surtido equivale a poder competitivo.

Las marcas con inventarios más amplios ganan visibilidad, prioridad en el lineal y ventajas algorítmicas tanto en los puntos de venta digitales como en los físicos.

Perspectivas estratégicas: lo que los datos revelan sobre el posicionamiento

El conjunto de datos de Flipflow describe un mercado dividido entre expansionistas y especialistas. Para Dolce & Gabbana y Versace, la amplitud garantiza el dominio, pero también requiere un storytelling continuo y novedades para evitar la dilución. Sus amplias estructuras de surtido permiten la venta cruzada, pero exigen una disciplina de precios inflexible para mantener la exclusividad.

Para Armani, ocurre lo contrario: menos es más. Los lanzamientos específicos y los surtidos limitados favorecen una mayor coherencia de marca y una asignación de capital eficiente. El equilibrio de Etro es señal de coherencia, mientras que el enfoque limitado de Missoni subraya la preservación de la identidad a través de la artesanía, el color y el arte textil.

Para todos los actores, la sutileza estratégica reside en dominar el vínculo entre la elasticidad del precio y la visibilidad del surtido. Demasiados productos corren el riesgo de erosionar la percepción; muy pocos pueden limitar el alcance. El equilibrio entre el deseo y la accesibilidad define el continuo del lujo actual. Los datos de Flipflow muestran cómo la precisión puede elevar el posicionamiento más allá de la estética hasta convertirlo en un rendimiento medible.

Conclusión: competir con claridad, marcar el ritmo con novedades

El segundo trimestre de 2025 confirma que el lujo europeo premia la coherencia en los precios y la deliberación en los surtidos. D&G y Versace muestran cómo la escala y los techos de precios prémium construyen el dominio en el escaparate digital. Armani prueba que una selección precisa con precios de lujo coherentes puede centrar la atención y salvaguardar el valor de la marca. Etro demuestra la fuerza de un lujo cotidiano y refinado, mientras que Missoni ilustra el poder de una postura especialista anclada en un diseño de autor.

El camino a seguir es fácil de enunciar y difícil de ejecutar. Proteger la escala de precios desde el nivel de entrada hasta las piezas «halo». Invertir en profundidad solo cuando el liderazgo de la categoría sea creíble y sostenido. Mantener una cadencia de novedades significativas que alinee producto, contenido y distribución. Las marcas que operan con este nivel de claridad no compiten solo en productos individuales, sino en una arquitectura de valor que los clientes entienden y en la que confían.

Para compradores, planificadores y profesionales del marketing, el informe completo —«European Luxury Houses: A Competitive Benchmark, Q2 2025»— ofrece detalles a nivel de categoría, los productos más vendidos y desgloses más profundos por género y temporada.

Descárgalo para explorar los datos que respaldan estos hallazgos y orientar tu próxima compra, revisión de precios o calendario de lanzamientos. En 2025, la claridad, y no la cantidad, define la nueva ventaja del lujo.