El nuevo panorama en Personal Care: Cómo las Marcas de Fabricante dominan el mercado digital

El mercado de cuidado personal está experimentando una transformación silenciosa pero profunda. A la sombra de cambios en hábitos de compra, digitalización del retail y una economía marcada por la inflación, factores como el Share of Shelf, la evolución de precios y la estrategia de promociones se han vuelto determinantes para la competitividad de marcas y distribuidores.

Aunque el sector de higiene y belleza creció un 2% en valor durante 2023 —impulsado en gran parte por una subida de precios del 5%— el volumen de compra cayó un 2,8%, según el informe «Los nuevos liderazgos de la distribución beauty» de Kantar Worldpanel. En este entorno inflacionario, los consumidores compran menos y con menor frecuencia: en 2024 se adquirieron 32 unidades por comprador, frente a las 34 de 2021.

Si bien las marcas de distribuidor han conseguido avances notables en algunas categorías, logrando cuotas destacadas en cosmética facial (14,1%), maquillaje (22,4%) y fragancias (6,9%), las marcas de fabricante siguen liderando el segmento de cuidado personal. Su fortaleza en innovación, percepción de calidad y posicionamiento en canal digital las mantiene como referentes en categorías clave como champús, desodorantes o geles de baño, donde el consumidor sigue priorizando el valor de marca frente al precio.

Durante los últimos ocho meses, desde septiembre de 2024 hasta abril de 2025, hemos observado movimientos estratégicos que están redefiniendo el sector. Este artículo analiza, con datos y visión estratégica, cómo están cambiando las reglas del juego en 4 categorías clave: champús, desodorantes, geles de baño y toallitas higiénicas. Si buscas comprender las tendencias actuales y anticipar movimientos de la competencia, este análisis es para ti.

El dominio absoluto de las Marcas de Fabricante en Share of Shelf

Las Marcas de Fabricante (MDF) han establecido un control casi total sobre el espacio digital en Personal Care. Como veremos a continuación, en tres de las cuatro categorías principales analizadas, su presencia supera ampliamente el 75% del Share of Shelf.

Antes de analizar cada categoría de forma exhaustiva, queremos explicar qué es el Share of Shelf y por qué es vital para el crecimiento del negocio. El Share of Shelf es el porcentaje de espacio y visibilidad que logra una marca, tanto en estanterías físicas como, cada vez más importante, en lineales digitales (e-commerce, apps, marketplaces). En un contexto de reducción de surtido y mayor competencia, medir este indicador revela quién domina la mente y la decisión de compra del consumidor.

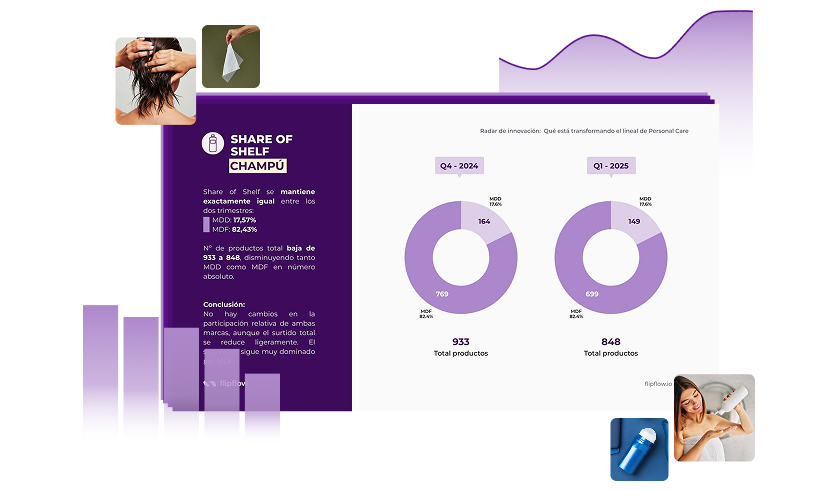

- En la categoría de champú, las MDF conquistan un 82,4% del espacio digital. Esta cifra se ha mantenido entre el cuarto trimestre de 2024 y el primer trimestre de 2025. Las Marcas de Distribuidor (MDD) se conforman con un modesto 17,6% del territorio digital.

- Los desodorantes presentan el panorama más extremo. Aquí, las Marcas de Fabricante han incrementado su dominio del 83,7% al 86,7%. Paralelamente, las marcas de distribuidor han perdido terreno significativo, cayendo del 16,3% al 13,3%. Esta pérdida representa una disminución de casi tres puntos porcentuales en apenas tres meses.

- La categoría de gel de baño muestra el único caso donde las MDD logran ganar espacio, aunque de forma marginal. Su presencia en los estantes digitales creció del 22,9% al 24,1%, mientras que las Marcas de Fabricante cedieron ligeramente, pasando del 77,1% al 75,9%.

- Las toallitas higiénicas constituyen la categoría más equilibrada del sector. Aun así, las Marcas de Fabricante mantienen ventaja, con un 58,2% frente al 41,8% de las MDD. Sin embargo, las Marcas de Distribuidor perdieron terreno también aquí, bajando desde el 44,5% que tenían anteriormente.

La contracción del surtido: Menos productos, mayor concentración

El mercado está experimentando una racionalización significativa de productos. En todas las categorías analizadas, el número total de referencias ha disminuido entre los dos períodos comparados.

- En champú, el surtido se redujo de 933 productos a 848, una disminución del 9,1%. Esta contracción afectó tanto a Marcas de Fabricante como de Distribuidor. Las MDF pasaron de 769 referencias a 699, mientras que las MDD bajaron de 164 a 149 productos.

- En desodorantes, la contracción fue del 15.8%, cayendo de 196 a 165 productos totales. Esta reducción impactó especialmente a las Marcas de Distribuidor, que vieron sus referencias bajar drásticamente de 32 a 22 productos.

- El gel de baño también experimentó una reducción considerable, pasando de 442 a 370 productos disponibles. Las Marcas de Fabricante redujeron su catálogo de 341 a 281 referencias, mientras que las de Distribuidor pasaron de 101 a 89 productos.

- Las toallitas higiénicas sufrieron la mayor contracción del surtido, un 17,4%, cayendo de 281 a 232 productos totales. Ambos tipos de marcas contribuyeron a esta reducción de manera proporcional.

La guerra de precios: Estabilidad versus volatilidad

El precio no solo es un simple número: es percepción de valor, es comparativa frente a competidores y es una palanca vital para atraer o fidelizar al consumidor.

En este informe, los precios revelan estrategias completamente diferentes entre Marcas de Fabricante y de Distribuidor. Las MDD mantienen precios estables y competitivos, mientras que las de Fabricante muestran mayor volatilidad y precios sistemáticamente más altos.

- En champú, el formato más popular (botella de 250ml) muestra diferencias pronunciadas. Las Marcas de Distribuidor mantuvieron precios estables alrededor de 1,70-1,80 euros, incluso con una ligera tendencia descendente del 7,53% durante el período analizado. Las MDF, por el contrario, fluctuaron entre 4,19 y 5,03 euros, manteniendo precios que duplican o casi triplican los de la competencia.

- Los desodorantes en formato roll-on de 50ml, los más populares en la categoría, presentan un patrón similar. Las MDD se mantuvieron estables entre 1,20 y 1,45 euros, con incrementos controlados y consistentes. Las Marcas de Fabricante oscilaron entre 2,46 y 3,15 euros, mostrando una notable volatilidad y terminando el período con un repunte significativo de 0,58 euros en abril.

- En gel de baño, las Marcas de Distribuidor bajaron sus precios de forma notable durante 2025, reforzando su atractivo competitivo. Sus precios cayeron desde 1,87 euros hasta 1,53 euros en el formato de botella entre 250-500ml. Las Marcas de Fabricante mantuvieron precios que duplican ampliamente a los de distribuidor, fluctuando entre 3,37 y 4,08 euros.

- Las toallitas higiénicas muestran el comportamiento más interesante en cuanto a la evolución del precio medio. Las MDD aumentaron precios hasta febrero de 2025, probablemente por incrementos de costes o demanda, para después ajustar a la baja. Las MDF presentaron subidas fuertes a finales de 2024 que se mantuvieron durante los primeros meses de 2025, para acabar con una caída del precio del 25%, ajustándose a los primeros meses analizados.

Promociones más agresivas: La batalla por el consumidor

El mercado ha intensificado significativamente sus estrategias promocionales durante 2025. Los descuentos promedio han aumentado en prácticamente todas las categorías, señalando una competencia más feroz por captar la atención del consumidor.

Se busca incentivar el consumo inmediato o las rotaciones rápidas del lineal. Las promociones ayudan a amortiguar la posible pérdida de tráfico tras subidas del precio base. También sirven como defensa ante la competencia, que puede rebajar márgenes en segundos.

- En champú, los descuentos promedio crecieron del 20,95% al 21,24%. Aunque el incremento parece modesto, representa una profundización de las promociones en una categoría ya altamente competitiva. No obstante, mantienen el mayor porcentaje de productos en promoción con un 24.1%, indicando una estrategia de promoción amplia pero menos agresiva.

- Los desodorantes experimentaron el mayor incremento en profundidad promocional. Los descuentos promedio saltaron del 14,39% al 18,95%, un aumento de más de cuatro puntos porcentuales. En este caso, el 16.4% de los productos se pusieron a la venta con algún tipo de promoción.

- El gel de baño mantuvo descuentos estables alrededor del 19%, con el 18.9% de productos en promoción. Esta categoría muestra la estrategia promocional más equilibrada del sector.

- Las toallitas higiénicas redujeron ligeramente la profundidad de sus descuentos, del 22,93% al 21,04%. Sin embargo, solo el 6,5% de los productos participan en promociones, lo que sugiere ofertas muy selectivas pero muy agresivas.

Los tipos de promoción más efectivos

El descuento directo sobre el precio se ha consolidado como la estrategia promocional dominante en todas las categorías. En champú representa el 54,55% de las apariciones promocionales, mientras que en gel de baño alcanza el 55,67%.

Las ofertas tipo «3×2» mantienen relevancia significativa, especialmente en champú (23,04%), desodorantes (23,2%) y gel de baño (22,9%). Esta estrategia resulta menos efectiva en toallitas, donde solo representa el 7,41% de las promociones.

La «segunda unidad al 50%» se posiciona como tercera estrategia más popular, con especial fuerza en desodorantes (25,08%) y champú (17,86%). Esta modalidad permite mantener la percepción de valor mientras incentiva el consumo múltiple.

Estrategias más sofisticadas como «ahora más barato» tienen penetración variable, destacando en gel de baño (35,19%) pero siendo menos relevantes en otras categorías. Los descuentos fijos en euros y cupones representan tácticas más especializadas con aplicación selectiva.

Conclusiones del análisis de mercado en el lineal de Personal Care

El mercado de Personal Care está experimentando una consolidación clara hacia las Marcas de Fabricante. Su dominio del Share of Shelf se intensifica en la mayoría de categorías, aprovechando su capacidad de innovación y reconocimiento de marca.

La contracción del surtido indica una maduración del mercado digital. Las marcas están optimizando sus portafolios, eliminando referencias de bajo rendimiento y concentrándose en productos más exitosos. Esta racionalización beneficia especialmente a las marcas con mayor poder de negociación.

Las estrategias de precios revelan dos enfoques claramente diferenciados. Las marcas de distribuidor compiten agresivamente en precio, manteniendo estabilidad y buscando la mejor relación calidad-precio. Las marcas de fabricante justifican precios premium a través de innovación, marketing y percepción de calidad superior.

El incremento en la agresividad promocional refleja la intensificación de la competencia. Las marcas utilizan descuentos más profundos para dinamizar ventas y contrarrestar posibles subidas de precios base. Esta tendencia sugiere un mercado maduro donde la diferenciación por precio se vuelve crucial.

La predominancia del descuento directo como estrategia promocional indica que los consumidores valoran la simplicidad y transparencia en las ofertas. Las promociones complejas pierden efectividad frente a descuentos claros y directos que facilitan la decisión de compra.

Este panorama establece las bases para entender cómo está evolucionando el lineal de Personal Care. ¿Qué deben hacer ahora los retailers y marcas? Vigilar la volatilidad de los precios, adaptar su estrategia de surtido, y focalizarse en promociones eficaces y relevantes para captar la demanda y diferenciar su propuesta en el lineal.

¿Quieres saber más? Descárgate el informe completo haciendo clic en este enlace.

Y si este análisis te ha resultado útil, no te pierdas nuestro siguiente artículo, en el que te explicaremos cómo las novedades, la sostenibilidad y las tendencias más potentes están reconfigurando todo el sector de Personal Care.