Estrategias de precio y descuentos en el sector de bebidas espirituosas: Análisis del mercado español de ginebra y vodka

TL;DR

Datos del análisis: evolución de precio medio y descuento promedio en España para diferentes tiers y marcas de ginebra y vodka, entre diciembre de 2025 y febrero de 2026, a partir de información de nuestro SaaS (detalle completo en el informe descargable).

El mercado de bebidas espirituosas en España vive un momento de cambio sostenido. La categoría sigue muy vinculada a la hostelería, al turismo, al ocio nocturno y al consumo en el hogar, cuatro motores que condicionan tanto el precio como la actividad promocional. A eso se suma un consumidor más selectivo, que compara más, busca calidad percibida y presta atención al formato, la marca y la ocasión de consumo.

En este contexto, ginebra y vodka continúan siendo dos referencias clave dentro del surtido de gran consumo y del canal digital. La ginebra mantiene una base sólida por tradición, versatilidad y presencia en combinados clásicos. El vodka, por su parte, conserva su capacidad para adaptarse a perfiles de consumo muy distintos, desde opciones de entrada hasta propuestas de alta gama con una fuerte carga visual y aspiracional.

También influye la estacionalidad. El invierno, y en especial diciembre, concentra celebraciones, reuniones sociales y compras de impulso. Enero y febrero suelen comportarse de forma más contenida, con menor intensidad promocional y una mayor sensibilidad al precio o al valor percibido. Por eso, analizar qué ocurre entre diciembre y febrero permite entender muy bien cómo se mueven las marcas cuando termina el gran pico comercial de Navidad.

Para las empresas que operan en este sector, comprender la evolución de los precios y la efectividad de las campañas promocionales resulta vital. No basta con observar las cifras generales; es necesario descender al detalle por segmentos y regiones para identificar oportunidades de crecimiento. A continuación, desglosamos los hallazgos más relevantes obtenidos a través de nuestra plataforma de Retail Intelligence, centrados en el periodo que abarca desde el cierre de 2025 hasta el primer trimestre de 2026.

Contexto: consumo a la baja y premiumización al alza

En 2024 el consumo de bebidas espirituosas en España se situó en torno a 180 millones de litros, lo que supuso una caída cercana al 3,7% respecto al año anterior y el segundo año consecutivo de descenso. Pese a esta contracción en volumen, la facturación se mantuvo en torno a los 7.200 millones de euros, lo que indica una mayor aportación del mix de precios y de la gama alta.

Esta dinámica se apoya en una tendencia clara de premiumización: cada vez más consumidores están dispuestos a pagar más por cócteles y bebidas espirituosas de mayor calidad, especialmente los segmentos jóvenes, que declaran intención de incrementar su consumo de referencias premium. En paralelo, la presión inflacionista y la contención del gasto empujan a “beber menos, pero mejor”, con una preferencia creciente por marcas con valor percibido, diseño diferencial y propuestas de mayor precio medio.

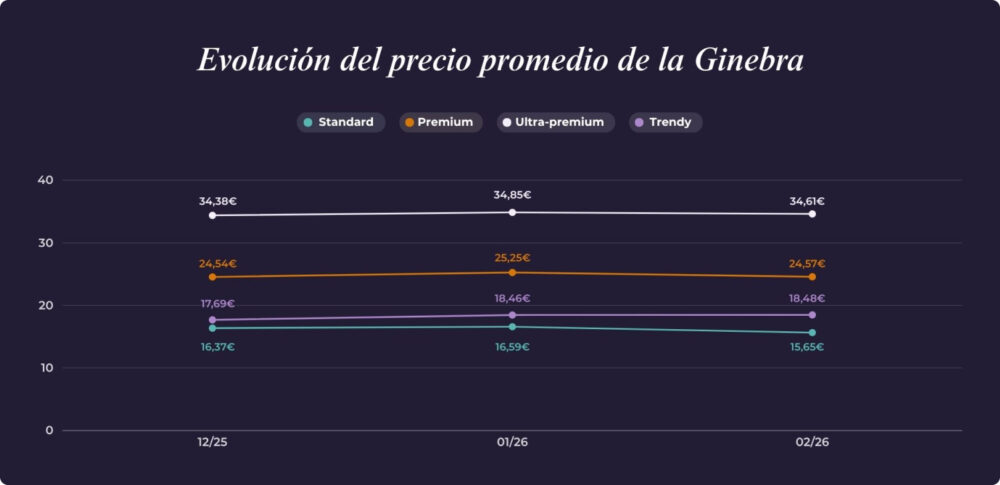

Evolución de precios en ginebra: estabilidad general con crecimiento en Trendy

La evolución de precios de la ginebra entre diciembre de 2025 y febrero de 2026 muestra un mercado relativamente estable. No hay una ruptura brusca entre meses, pero sí señales claras sobre dónde se concentra el crecimiento y dónde aparecen las correcciones.

Si observamos los segmentos de precio, la gama Standard pasa de 16,37 € en diciembre a 15,65 € en febrero, lo que supone una caída del 4,4 %. La gama Premium apenas se mueve, manteniéndose prácticamente plana (+0.1%). La gama Ultra-Premium también se mantiene estable, con una ligera subida del 0,7 %. La nota diferencial la pone el segmento Trendy, que sube de 17,69 € a 18,48 €, un avance del 4,5 %.

Este reparto dice mucho sobre el comportamiento del mercado. La ginebra no está viviendo una guerra generalizada de precios. Lo que se ve es una combinación de contención en el centro del mercado, cierta presión en el tramo de entrada y una mejora progresiva en aquellas propuestas con mayor atractivo de marca, diseño o posicionamiento.

Qué ocurre dentro de la ginebra Standard y Premium

En ginebra Standard, el ajuste se explica por trayectorias distintas según la marca. Gordon’s protagoniza la caída más visible, con un descenso del 6,9 %. Rives también retrocede, aunque de forma más gradual, con una bajada del 4,1 %. En cambio, Ampersand sube un 6,5 %, mientras Larios se mantiene prácticamente estable, con una variación del -0,8 %.

En Premium, aunque el promedio del segmento apenas cambia, por dentro sí hay movimientos importantes. Seagram’s sube un 16,2 %, y Beefeater avanza un 10,5 %. Frente a eso, Bombay apenas varía y Tanqueray cae ligeramente un 3,2 %. El resultado es un equilibrio entre marcas que empujan el precio al alza y otras que actúan como freno.

Ultra-Premium y Trendy: donde la ginebra gana valor

En la parte alta del mercado, la estabilidad no significa inmovilidad. Brockmans concentra la mayor volatilidad, con un pico en enero de 41,88 € tras partir de 38,58 € en diciembre, y una corrección posterior hasta 38,74 € en febrero. Otras marcas muestran una evolución más sostenida: Nordés sube un 5,2 %, Bull Dog un 6,0 % y Hendrick’s un 2,4 %.

En el segmento Trendy, Puerto de Indias pasa de 17,90 € a 18,75 €, con una subida del 4,7 %. Se trata de un crecimiento sostenido, sin grandes oscilaciones, que refuerza la idea de consolidación. En otras palabras, hay marcas que están consiguiendo sostener un precio superior gracias a una propuesta clara de producto y de imagen.

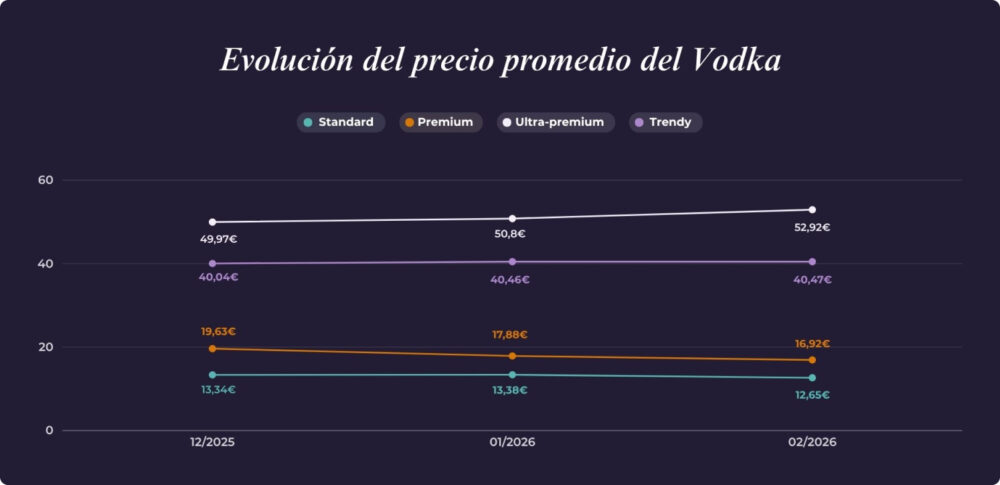

Evolución de precios en vodka: entre debilidad en entrada y fuerza en la gama alta

Si la ginebra transmite estabilidad, el vodka presenta una foto más fragmentada. Aquí sí aparece una polarización evidente entre segmentos que pierden valor y segmentos que se fortalecen.

La gama Standard pasa de 13,34 € en diciembre a 12,65 € en febrero, lo que supone una caída del 5,46 %. La mayor contracción se produce en Premium, con un descenso del 13,8 %. En la parte alta ocurre lo contrario: Ultra-Premium sube un 5,9 %, mientras Trendy se mantiene prácticamente plana, con una leve mejora del 1,1 %.

La lectura es clara: el consumidor de vodka se está comportando de forma muy distinta según el tramo de precio. El centro del mercado pierde fuerza, mientras la gama alta consigue sostener e incluso elevar su precio medio.

Standard y Premium: ajuste claro en la base y en el centro

Dentro de Standard, conviven trayectorias opuestas. Smirnoff sube de 12,65 € a 14,30 €, un 13,0 % más. Moskovskaya avanza un 14,1 % y Beveland también crece un 13,0 %. Sin embargo, Eristoff cae un 10,8 %. Esa mezcla ayuda a entender por qué el segmento cae en el agregado a pesar de que varias marcas suben.

En Premium, la presión a la baja es mucho más evidente. Absolut pasa de 17,20 € a 14,57 €, una caída del 15,3 %. Skyy retrocede un 15,6 %. Stolichnaya, en cambio, permanece completamente estable en 14,84 € durante todo el periodo. El problema del segmento es que los descensos de las marcas líderes pesan más que la estabilidad puntual de una sola referencia.

Ultra-Premium y Trendy: fortaleza arriba, calma en el segmento visual

En Ultra-Premium, el crecimiento se explica sobre todo por Grey Goose, que sube de 55,58 € a 60,01 € entre diciembre y febrero, un incremento del 8,0 %. Beluga se mantiene fija en 45,80 € y Belvedere apenas cede un 0,7 %. El resultado es un segmento con capacidad para defender precio y mejorar su posición.

En Trendy, el movimiento es suave. Au sube un 1.9 % y Ciroc un 2.5 % Son subidas moderadas, más cercanas al ajuste fino que a un cambio fuerte de posicionamiento.

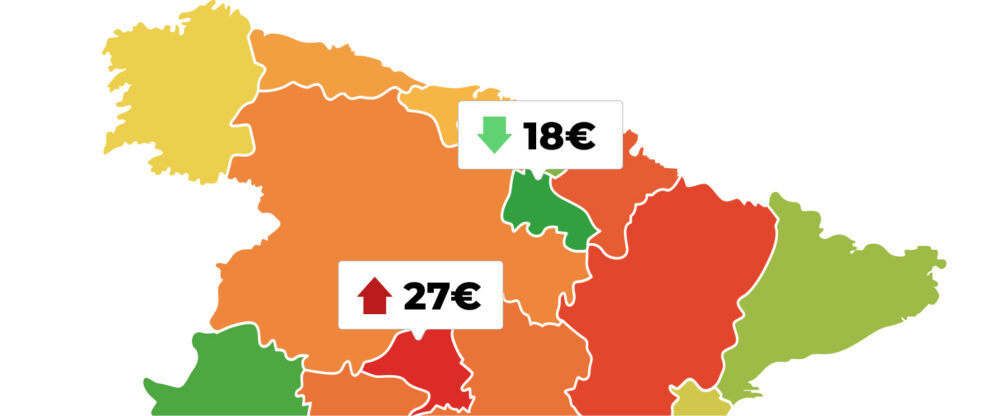

Diferencias regionales: ¿Dónde es más caro beber espirituosos?

El análisis regional revela que el precio de una botella puede variar significativamente dependiendo de la comunidad autónoma. Estas diferencias no solo responden a la logística, sino también a la densidad de la competencia y al perfil del consumidor local.

En la categoría de ginebra estándar, Navarra y Madrid se sitúan como las regiones con los precios más elevados, superando los 15,60 € de media. Por el contrario, La Rioja presenta los precios más competitivos, con una media de 12,79 €. Si nos trasladamos al segmento Ultra-Premium, las Islas Baleares lideran el ranking de precios máximos (35,02 €), probablemente debido a la fuerte demanda del sector del lujo y el turismo internacional durante todo el año.

En el caso del vodka, Madrid destaca como la región más cara para el segmento Premium, llegando a alcanzar una media de 26,55 €, lo que supone una diferencia considerable frente a los 17,73 € de La Rioja. Sin embargo, en el vodka Ultra-Premium, La Rioja sube hasta ocupar el puesto más alto de la tabla (56.26 €) seguida de cerca por Navarra (55.83€ de media), mientras que Galicia se mantiene como la zona más económica para adquirir estas referencias de alta gama.

Panorama de descuentos: la estacionalidad manda

El análisis de las promociones es clave para entender cómo las marcas activan sus ventas en momentos valle. Los datos reflejan un patrón claro: el mercado español concentra gran parte de su esfuerzo promocional en diciembre, aprovechando la campaña de Navidad (impulsada por reuniones, regalos, celebraciones y reposición del hogar) como principal motor de captación. Tras esto, el mercado de bebidas espirituosas entra en una fase de mantenimiento caracterizada por una notable reducción de la presión promocional.

La intensidad promocional en Ginebra

Durante diciembre de 2025, el 68% de las marcas de ginebra analizadas presentaban algún tipo de descuento, con una rebaja media del 3,91%. Sin embargo, al llegar enero y febrero, la cobertura bajó drásticamente a sólo 4 marcas activas.

En este escenario, Brockmans se posiciona como la marca «agitadora». Su estrategia no parece ser un descuento puntual, sino una presión constante que llegó al -11% en diciembre y se mantuvo en un -7% en febrero. Esto sugiere una táctica orientada a ganar rotación de producto de forma agresiva.

Otras marcas utilizan los descuentos de forma más táctica. Larios y Bombay limitaron sus promociones exclusivamente al mes de diciembre para competir en el pico de consumo navideño, desapareciendo de la actividad promocional el resto del trimestre. Por su parte, marcas como Beefeater o Tanqueray aplican lo que denominamos «empuje suave»: descuentos pequeños y quirúrgicos, más cercanos a un recordatorio de marca que a una verdadera palanca de cambio de precio.

El «apagón» promocional del Vodka

El mercado del vodka es mucho más restrictivo con los descuentos. En enero y febrero, la categoría se «apaga» casi por completo, con una sola marca activa en promociones.

Skyy protagoniza el movimiento más extremo de todo el informe, aplicando un descuento del 19% en febrero. Esta acción tan agresiva suele responder a necesidades de limpieza de existencias o a un intento decidido por desplazar a la competencia en el lineal.

Es muy relevante destacar la existencia de un bloque de marcas «disciplinadas» que no han aplicado ni un solo céntimo de descuento en los tres meses analizados. Marcas como Absolut, Beluga, Belvedere, Smirnoff y Stolichnaya protegen su posicionamiento de valor evitando entrar en la guerra de promociones, lo que indica un foco claro en la consistencia de marca por encima del volumen puntual.

Qué implican estos movimientos para las marcas de espirituosos

La combinación de estabilidad relativa en precios, correcciones selectivas por tier y un uso muy estacional de los descuentos dibuja un escenario donde la estrategia de valor pasa por tres ejes principales:

- Cuidar el posicionamiento de gama media: los descensos en Standard y Premium obligan a definir con claridad qué marcas van a competir en precio y cuáles se protegerán con menor inversión promocional.

- Apostar por la gama alta y trendy: la tracción en Ultra‑Premium y Trendy, especialmente en vodka, indica que el crecimiento se concentra en consumidores dispuestos a pagar más por atributos diferenciales de calidad, diseño y experiencia.

- Gestionar diciembre como “mes clave”: la concentración de promociones en este mes refuerza la importancia de planificar bien ofertas, descuentos y visibilidad para maximizar la campaña sin dañar el precio medio del resto del año.

En paralelo, el auge de formatos 70 cl con storytelling de envase, variantes sin alcohol como palanca táctica y sabores más visuales e “instagrameables” refuerzan la capacidad de algunas marcas para sostener precios e incluso subirlos, apoyándose en valor percibido y no solo en promociones.

Más allá del descuento: cómo se construye el valor en 2026

El mercado de espirituosos en España está dejando atrás una lógica puramente transaccional para entrar en un terreno donde el precio es solo una parte de la ecuación. Los datos apuntan a algo más estructural: las marcas que mejor resisten —e incluso crecen— no son necesariamente las más baratas ni las más promocionadas, sino las que construyen una propuesta coherente entre producto, posicionamiento y contexto de consumo.

Esto tiene una implicación directa: competir bajando precios fuera de momentos clave como diciembre no solo es poco eficiente, sino que puede erosionar valor sin generar ventaja sostenible. En cambio, las marcas que entienden cuándo activar la palanca promocional y cuándo retirarla, y que son capaces de justificar su precio a través de marca, diseño o experiencia, están jugando en otra liga. La oportunidad, por tanto, no está en hacer más descuentos, sino en hacerlos mejor… o en no necesitarlos.