Radiografía del chocolate en Reino Unido: Precios, visibilidad y notoriedad en el segmento de bolsas surtidas

TL;DR

Las bolsas de chocolate se consolidan en Reino Unido como un pequeño capricho que el consumidor mantiene incluso en inflación. El espacio en tienda está dominado por unas pocas marcas y la regulación limita cada vez más la exposición física. En este contexto, el crecimiento pasa por afinar precio y surtido por retailer y aprovechar la ventana abierta del Retail Media.

El segmento británico de bolsas surtidas de chocolate forma parte de una categoría clave para el gran consumo, la confitería. Mantiene un peso significativo en valor, pese a un entorno marcado por la inflación, la transformación de los hábitos de compra y una regulación más estricta.

En 2025, la producción de chocolate y confitería en Reino Unido alcanzó un valor cercano a los 4,2 mil millones de libras, dentro de una industria que ya superó los 6,18 mil millones en 2023 y que se prevé que mantenga una evolución positiva en los próximos años.

El mercado de chocolate en Reino Unido: formatos, contexto del consumidor y marco regulatorio

El chocolate concentra alrededor del 75% del valor total de la confitería británica, en una categoría que mueve en torno a 5,5 mil millones de libras y que ha vuelto a crecer impulsada por nuevos formatos.

Formatos para consumir en casa

En este contexto, el segmento de chocolate pouches o bolsas para compartir se ha consolidado como uno de los más dinámicos. El llamado “pouch sector” se valoraba ya en 2021 en casi 580 millones de libras, representando casi el 13% del mercado total de chocolate en Reino Unido. Este peso creciente refleja el cambio del consumo on‑the‑go hacia momentos de indulgencia en el hogar, con formatos pensados para abrir, compartir y repetir durante la semana.

Tras la pandemia, la reducción de las compras impulsivas de barritas individuales se ha compensado con un aumento de multipacks, sharing packs y pouches, lo que ha permitido que la categoría de chocolate mantenga un crecimiento estable en torno al 1,5% anual en los últimos años.

El contexto de consumidor

Este cambio está muy ligado al auge de los momentos tipo Big Night In. Se trata de reuniones en casa para ver contenidos en streaming o jugar, que han convertido las bolsas surtidas en el formato estándar del segmento. En paralelo, la tendencia “menos pero mejor” se ha reforzado. Crecen las propuestas premium, con mayor porcentaje de cacao o texturas complejas, mientras los consumidores aceptan pagar más por una experiencia de indulgencia que perciben como un pequeño lujo asequible.

Además, el consumidor británico muestra una sensibilidad creciente hacia el origen del cacao y la sostenibilidad de los envases. Corriente que también se está viendo con fuerza en los mercados hispanohablantes.

Cambios en el marco regulatorio británico

El entorno regulatorio añade complejidad. La normativa HFSS (High Fat, Salt or Sugar) ha limitado la presencia de productos altos en grasa, azúcar y sal en zonas calientes de la tienda, como líneas de caja, entradas o cabeceras de góndola. Esto ha reducido la visibilidad de muchos pouches en el punto de venta físico.

A pesar de ello, tanto las referencias más asociadas al capricho como el conjunto de la confitería han mostrado una notable resiliencia. Desde la entrada en vigor de las nuevas reglas, algunas variedades de chocolate y dulces han registrado incrementos de ventas de hasta un 27%, lo que confirma que el consumidor británico sigue demandando este tipo de productos incluso en un contexto de elevada inflación.

Todo ello convierte al mercado británico de chocolate pouches en un laboratorio especialmente relevante para fabricantes que operan en retail moderno y e‑commerce. En Reino Unido confluyen un mercado maduro valorado en más de 6 mil millones de libras, un segmento de pouches que ya supone casi una séptima parte de la categoría, y una regulación que está empujando a las marcas a reequilibrar precio, surtido, promociones y visibilidad digital

Radiografía del sector durante el Q4 de 2025

Durante el último cuatrimestre de 2025, el sector ha mostrado una volatilidad y una capacidad de adaptación notables. Factores como la inflación de las materias primas, la entrada de nuevas normativas de salud y la digitalización de la compra están redibujando el mapa de la categoría.

A través de los datos obtenidos en nuestra plataforma de análisis de mercado, desglosamos en este artículo cómo están evolucionando los precios, quién domina realmente la visibilidad en las tiendas y de qué manera la publicidad digital está empezando a compensar las restricciones físicas.

Evolución de precios: subida, pico y estabilización

Entre septiembre y diciembre de 2025, el precio medio de la categoría de chocolate pouches en Reino Unido (en el formato de entre 100 y 200 gramos) subió con fuerza hasta noviembre y después se estabilizó. En septiembre el precio medio se situaba en 3,05 £, en noviembre alcanzó las 3,57 libras (un incremento del 17%) y en diciembre apenas varió, quedándose en 3,58 £, lo que apunta a un pico pre-Navidad seguido de una normalización en los precios.

Esta dinámica refleja la presión inflacionista, pero también la capacidad de la categoría para sostener precios más altos apoyándose en propuestas de mayor valor percibido. Para un fabricante que opera en varios mercados, este comportamiento es una señal clara de que el la bolsa surtida se está consolidando como un “micro-lujo” que el consumidor decide mantener, incluso si debe ajustar su consumo en otros productos de impulso.

Diferencias de precio por retailer

Cuando se desglosa la evolución del precio medio por cadena, las estrategias son muy distintas entre supermercados:

- Waitrose actúa como outlier claro: pasa de 2,79 £ en septiembre a 5,53 £ en noviembre, lo que revela un mix marcadamente premium en el Q4.

- Tesco muestra contención después de octubre: sube de 2,34 £ en septiembre a 2,58 £ en diciembre, manteniéndose como opción más accesible.

- Sainsbury’s incrementa precios hasta noviembre y luego baja con fuerza en diciembre, consistente con una actividad promocional más agresiva al final del periodo.

- Morrisons acelera hasta noviembre y consolida el nuevo nivel, mientras que Ocado se mantiene como la cadena más estable en precios durante todo el trimestre.

Esta dispersión pone de relieve que la arquitectura de precios de la categoría no es homogénea y que cada retailer está utilizando el pouch para posicionarse de forma diferente: desde la accesibilidad de Tesco hasta la apuesta premium de Waitrose. Para un fabricante multicanal, esto exige definir con precisión el rol de cada cadena en su estrategia de valor y segmentar surtido y promociones en consecuencia.

Evolución de precios por Marcas de Fabricante

Entre las marcas de fabricante también se observan perfiles distintos. Cadbury mantiene precios estables, Aero sube de forma gradual (+12,5%) y Galaxy muestra cierta volatilidad con subidas y correcciones. Marcas con fuerte estacionalidad, como Maltesers (+68,6%) o M&M’s (+42,6%), concentran sus incrementos en noviembre y luego estabilizan precios, mientras que Hershey’s reduce su precio de forma significativa, sugiriendo promociones o mix de referencias más económicas.

Estos patrones muestran que existe espacio para estrategias variadas: desde estabilidad de precio para defender volumen, hasta premiumización y estacionalidad para impulsar el ticket medio.

Precios en Marcas de Distribuidor

En Marcas de Distribuidor, o Private Labels en inglés, Tesco mantiene la MDD más económica con subidas moderadas (+14,6%). Morrisons reduce precios (-11,2%), mientras que Sainsbury’s se convierte en la MDD más cara con un aumento del 57,9%. Marks & Spencer refuerza su posicionamiento premium estable.

Por otro lado, Waitrose mantiene su marca propia en niveles bajos y estables, pese a que el promedio del retailer se dispara, lo que indica que el incremento de precio global viene por el mix de marcas de fabricante más que por su MDD.

Esto evidencia que las marcas de distribuidor no forman un bloque homogéneo y obliga a los fabricantes a calibrar cuidadosamente sus estrategias frente a cada retailer.

Share of Shelf: La concentración del lineal

El concepto de Share of Shelf es determinante para entender el poder de una marca. En el Reino Unido, el lineal de bolsas surtidas de chocolate está extremadamente concentrado. Los datos de nuestro análisis revelan que solo dos marcas, Maltesers (28,05%) y Cadbury (24,75%), controlan más de la mitad del espacio disponible en las estanterías de los principales supermercados.

El desafío para las marcas independientes

Esta concentración supone una barrera de entrada muy alta para nuevos competidores. Con más del 52% del lineal ocupado por dos gigantes, las marcas restantes deben jugar con una estrategia de “cola larga» o buscar nichos muy específicos.

En este contexto, la innovación en sabores o formatos es una de las pocas vías para ganar centímetros de exposición.

El papel de la Marca de Distribuidor

La marca blanca tiene un peso muy relevante en el estante, ocupando el 21,3% de los productos analizados. Sin embargo, su presencia no es uniforme. Sainsbury’s y Marks & Spencer son los que más impulsan sus propias marcas, utilizándolas como una herramienta para influir en la arquitectura de precios de toda la categoría. En cambio, supermercados como Tesco o Morrisons mantienen una presencia de marca propia mucho más residual en este segmento concreto, dejando que sean las marcas de fabricante las que lleven el peso del lineal.

Para un fabricante en España, donde la marca blanca tiene una penetración altísima, estos datos sugieren que el mercado británico de pouches todavía ofrece oportunidades para la marca de fabricante que sepa diferenciarse, ya que la MDD no ha canibalizado el sector de la misma forma que en otros países.

Share of Voice: mucha visibilidad orgánica y una ventana clara para el Retail Media

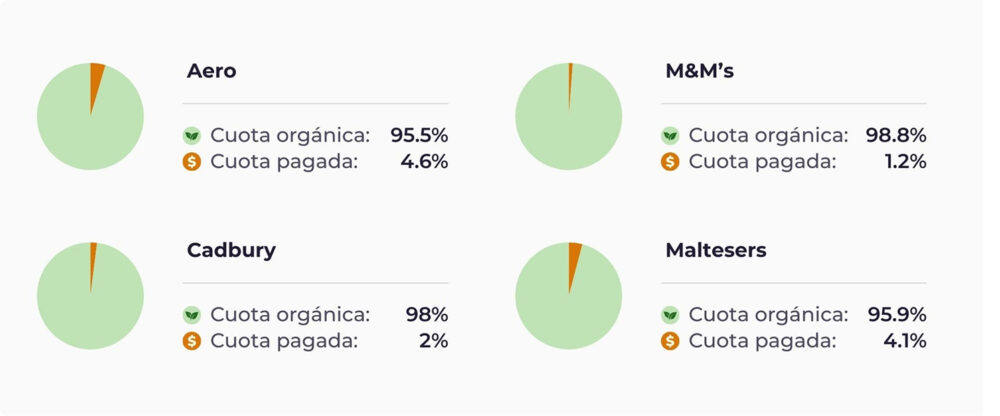

El Share of Voice refleja la visibilidad de una marca en medios del retailer (principalmente digital), diferenciando entre presencia orgánica y pagada. En chocolate pouches, el informe muestra un panorama todavía poco saturado en inversión pagada.

Un entorno mayoritariamente orgánico

La visibilidad en Retail Media en esta categoría es baja y se concentra en pocas marcas. En las marcas que cuentan con inversión pagada, el peso sigue siendo pequeño:

- Aero: 95.5% orgánico / 4.6% pagado

- Cadbury: 98% orgánico / 2% pagado

- M&M’s: 98.8% orgánico / 1.2% pagado

- Maltesers: 95.9% orgánico / 4.1% pagado

Muchas marcas aparecen con 100% de cuota orgánica (sin inversión pagada en el corte analizado), incluyendo Munchies, Reese’s o Galaxy, y todas las MDD.

¿Por qué importa esto ahora?

Esta información resulta relevante por dos razones principales. Por un lado, se observa un ligero repunte de la inversión en Retail Media al cierre del cuarto trimestre. Esto indica que el canal empieza a activarse y a ganar tracción dentro de la estrategia comercial de las marcas. Por otro lado, la normativa HFSS ha cambiado de forma sustancial las reglas en tienda física. Ahora existen restricciones de ubicación y limitaciones en las promociones por volumen. Al reducirse la exposición “natural” en puntos calientes como entradas, líneas de caja o cabeceras, la visibilidad digital adquiere un papel mucho más estratégico.

En este contexto, para las marcas chocolateras se abre una oportunidad clara de ganar presencia mediante inversión incremental en Retail Media. La presión competitiva en formatos pagados sigue siendo limitada. Esto permite que pequeños aumentos de presupuesto tengan un impacto desproporcionado en el descubrimiento y la consideración, especialmente en momentos estacionales clave.

La normativa HFSS y su impacto en las promociones

Debido a la introducción de la normativa HFSS, desde octubre de 2025, están prohibidas las ofertas de volumen del tipo «3 por 2» o «Compra uno y llévate otro gratis» para productos como los chocolate pouches en Reino Unido. Además, las bolsas de chocolate ya no pueden ubicarse en zonas de impulso como las líneas de caja o las cabeceras de góndola de entrada.

La simplificación de las promociones

El resultado de estas restricciones es una simplificación de las mecánicas promocionales. Ahora, el 51% de las ofertas son descuentos directos sobre el precio unitario. Además, han ganado un protagonismo enorme las ofertas vinculadas a las tarjetas de fidelidad de los supermercados (como los «Nectar Prices» de Sainsbury’s o el «Clubcard Price» de Tesco).

Para las empresas chocolateras de otros países, este es un aviso importante. Las promociones basadas puramente en el volumen están perdiendo efectividad y legalidad en ciertos mercados, obligando a las marcas a centrar sus esfuerzos en la fidelización real y en descuentos directos que no incentiven el sobreconsumo.

Conclusión: un entorno exigente en el que precio y visibilidad deben gestionarse de forma integrada

El comportamiento del segmento de chocolate pouches en Reino Unido durante el Q4 2025 deja varios aprendizajes relevantes para los equipos comerciales, de marketing y de revenue management. En primer lugar, el precio medio registra una subida significativa (+17%) hasta noviembre y se estabiliza en diciembre: el pico estacional sigue existiendo, pero no sustituye la necesidad de trabajar el valor percibido de forma consistente a lo largo de todo el año.

Al mismo tiempo, la visibilidad en el lineal está fuertemente concentrada. Marcas como Maltesers y Cadbury acaparan más de la mitad del espacio disponible, mientras que la marca de distribuidor ya supera una quinta parte del surtido. En este contexto, ganar presencia o crecer no depende tanto de ampliar referencias como de tomar decisiones de surtido muy precisas para cada retailer.

En paralelo, el Share of Voice pagado continúa siendo reducido, por lo que gran parte de la exposición sigue siendo orgánica. La baja presión competitiva en Retail Media abre una oportunidad clara para las marcas que quieran invertir de forma incremental. Esta inversión permite capturar visibilidad adicional en el canal digital. El efecto es especialmente relevante en un entorno donde la tienda física pierde puntos calientes debido a las restricciones HFSS.

Para compañías que operan en mercados como México, Chile o España y están analizando la evolución del segmento de bolsas surtidas, Reino Unido funciona además como un excelente laboratorio: combina consumidores exigentes, retailers digitalmente avanzados y una regulación que está acelerando cambios profundos en promociones y exposición.