Precios y descuentos en yogures de soja, proteína y kéfir: radiografía del mercado español (2025)

TL;DR

Datos del análisis: evolución de precio medio y descuento promedio en España para las tipologías kéfir, yogures de proteína y yogures de soja, durante septiembre–diciembre de 2025, a partir de información de nuestro SaaS (detalle completo en el informe descargable).

El mercado de yogures vive un momento de reajuste en España: el consumo en hogares lleva dos años cayendo, pero el valor del mercado sigue creciendo por el efecto de la inflación y el auge de segmentos de mayor valor añadido como la proteína, el kéfir o las alternativas vegetales. El yogur supone en torno al 13‑14% del gasto en productos lácteos en el hogar, con cerca de 9 kg per cápita al año, y se ve impactado por la presión de costes y la normalización de los precios de la leche en origen tras los picos de 2022.

En paralelo, los yogures vegetales aceleran: las ventas minoristas de esta categoría alcanzaron unos 93 millones de euros en 2024 en España, con un crecimiento acumulado superior al 30% desde 2022, impulsado por consumidores que buscan opciones más saludables y de origen vegetal. En este contexto de consumo más selectivo, mayor sensibilidad al precio y búsqueda de funcionalidad, entender la evolución de precios y el papel de las promociones en yogur de soja, proteína y kéfir se vuelve clave para las marcas lácteas.

Evolución de precios por tipología: tres curvas muy distintas

Entre septiembre y diciembre de 2025, las tres tipologías analizadas —kéfir, proteína y soja— emitieron señales mixtas. No existe una tendencia única en los precios, sino que cada segmento responde a sus propias dinámicas de oferta y demanda.

Esta divergencia obliga a fabricantes y distribuidores a tomar decisiones finas: dónde pueden defender margen, dónde hay que ajustar para sostener volumen y qué rol juegan la marca de fabricante y la marca de distribuidor en cada segmento.

Kéfir: tendencia alcista con ajuste final

El precio medio del kéfir en el periodo se mueve al alza, con un comportamiento muy marcado en otoño.

- Septiembre: 2,30 €.

- Octubre: 2,41 € (+4,8% vs septiembre).

- Noviembre: 2,55 € (+5,8% vs octubre, +10,9% vs septiembre).

- Diciembre: 2,48 € (‑2,7% vs noviembre, pero aún +7,8% vs septiembre).

La dinámica es clara: el kéfir se encarece de forma progresiva hasta noviembre, donde toca máximo, y corrige levemente en diciembre sin perder el escalón de precio ganado. Esto encaja con una categoría donde el posicionamiento gira en torno a valor añadido, origen y atributos “eco/artesanos”, lo que da margen para trasladar parte de las tensiones de coste manteniendo la disposición a pagar.

Yogures de proteína: ajuste a la baja y nuevo nivel de referencia

En los yogures de proteína, el movimiento es el contrario, con un ajuste de precios concentrado en la recta final del año.

- Septiembre: 2,33 €.

- Octubre: 2,35 € (+0,9% vs septiembre, prácticamente plano).

- Noviembre: 2,06 € (‑12,3% vs octubre).

- Diciembre: 2,02 € (‑1,9% vs noviembre, ‑13,3% vs septiembre).

El resultado es un “escalón” descendente: la tipología entra en diciembre con un precio medio un 13% inferior al de septiembre, lo que sugiere una combinación de mayor intensidad promocional, reposicionamientos tácticos de algunas marcas y presión de la MDD como alternativa de menor precio.

Yogures de soja: encarecimiento puntual y vuelta al equilibrio

La soja presenta un comportamiento de subida y rápida corrección, con claras señales de que el mercado no convalida un salto estructural de precio.

- Septiembre: 2,50 €.

- Octubre: 2,69 € (+7,6% vs septiembre).

- Noviembre: 2,52 € (‑6,3% vs octubre).

- Diciembre: 2,51 € (‑0,4% vs noviembre, +0,4% vs septiembre).

El encarecimiento de octubre actúa más como “pico” que como nuevo nivel estable, y la categoría cierra el año prácticamente al mismo precio que al inicio. Esto sugiere un equilibrio delicado entre el valor percibido de los yogures vegetales y la sensibilidad al precio de un consumidor que, aunque dispuesto a pagar más por atributos nutricionales o de sostenibilidad, sigue comparando con los yogures lácteos tradicionales y con la MDD.

Estrategias de precio por marca: estabilidad en la MDD vs volatilidad en el tramo alto

Detrás de estas medias de categoría hay lógicas muy diferentes por marca y por tipo de enseña. El informe distingue bien el comportamiento de las marcas de fabricante (MDF) frente a las marcas de distribuidor (MDD) en cada tipología.

Kéfir: volatilidad en el segmento ultra‑premium

En kéfir de marca de fabricante, se observan dos bloques: marcas relativamente estables y un tramo ultra‑premium muy volátil.

Entre las marcas estables encontramos a Activia (-1% entre septiembre y diciembre) o Pastoret (-0.9% en el mismo periodo)

La volatilidad se concentra en marcas con posicionamiento ecológico o artesano (El Cantero de Letur y Granja Noé) y precios de partida más altos, lo que apunta a una gestión activa del precio para no perder rotación en un entorno de mayor sensibilidad al ticket final. Ambas marcas presentan caídas muy fuertes desde máximos hasta diciembre (‑15,3% y ‑30,4% respectivamente).

En MDD, el patrón es muy distinto: precios contenidos y prácticamente planos. Hacendado marca el suelo del mercado, con precios casi totalmente estables (‑1,8% septiembre‑diciembre). Dia es la excepción, con una subida clara en el periodo (+8,2%). Carrefour juega el rol de MDD más “alta”, con precios por encima de 2 €.

Aquí la competencia se define más por posicionamiento entre enseñas (Hacendado como referencia low price, Carrefour como MDD alta) que por dinámicas de inflación.

Proteína: premium estable, ajustes puntuales y MDD “price‑fighter”

En yogures con proteína, la segmentación entre fabricante y distribuidor también es muy visible.

En marcas de fabricante hay mucha dispersión y movimientos, con un eje claro entre marcas premium estables y ajustes puntuales. Pastoret mantiene el tramo de precio más alto. YoPRO se sitúa como referencia estable en torno a 2,43 € (‑1,2% en el periodo). Kaiku protagoniza el caso diferencial: sube fuerte hasta noviembre y cae de manera notable en diciembre (‑10,5% vs septiembre), un patrón compatible con acciones promocionales intensas.

En MDD, la foto es de estabilidad y foco en precio. Dia y Carrefour operan en la banda más baja, con precios con cambios mínimos en el periodo. Alipende actúa como ancla totalmente plana. Hacendado se sitúa como la MDD más alta del bloque, pero con una subida suave y controlada (+1,8%).

Esto confirma que, en proteína, las MDD funcionan como “price fighters” y fijan el suelo de precio, mientras las MDF trabajan más con el valor de marca, la innovación y una gestión muy táctica del nivel de precio.

Soja: fabricantes en el tramo alto y MDD como escalón inferior estable

En yogures de soja, el escalón de precio de fabricante está claramente por encima de la MDD y con posiciones muy consistentes.

Activia es la marca más premium y cierra el periodo como techo de precio. Alpro se mantiene como “core” estable, con variaciones muy contenidas. Sojasun aporta la mayor variación: sube en octubre y corrige hasta diciembre, con una caída del 3,9% frente a septiembre.

En marcas de distribuidor, Hacendado fija el mínimo con 1,35 € totalmente plano durante todo el periodo. Consum recorta levemente (‑1,9%) y Carrefour es la única con subida moderada (+3,1%).

Aquí la MDD no parece ser el motor de las oscilaciones del precio medio de la categoría, sino una base de precio estable sobre la que se mueven los ajustes de las marcas de fabricante.

Panorama de descuentos: moderados en promedio, desiguales en la práctica

Si el precio medio explica “dónde está el mercado”, el descuento explica “cómo se compite” semana a semana. El informe muestra un panorama de descuentos donde la media está contenida, pero el comportamiento es muy desigual por marca.

- Descuento promedio del set: ‑2,5% si incluimos marcas sin promoción.

- Descuento promedio solo entre marcas que descuentan: ‑3,7%.

- La MDD aplica descuentos más agresivos (media ‑5,1%) que las marcas de fabricante (media ‑1,3%).

Esto significa que la mayor parte de las marcas utilizan rebajas tácticas de poca profundidad, mientras unas pocas empujan con promociones fuertes que acaban moviendo el promedio y contribuyendo a la percepción de “guerra de precios” en el lineal.

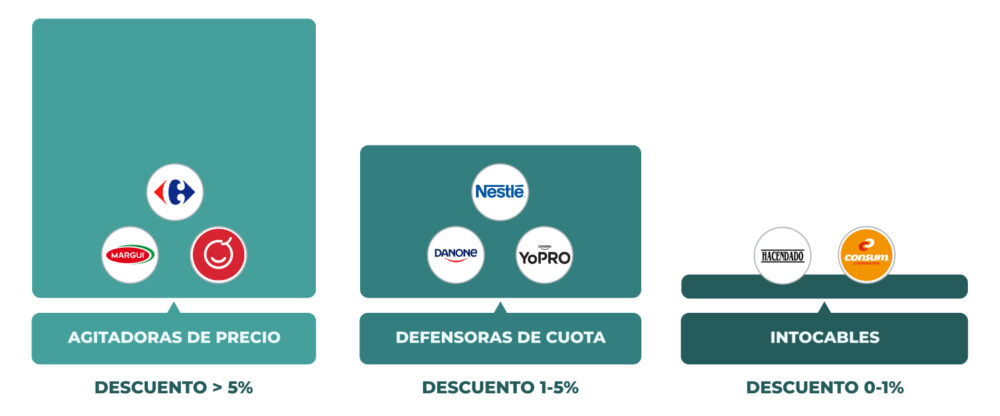

Marcas “agitadoras” de precio: promociones muy agresivas

Un grupo reducido de enseñas concentra los descuentos más profundos (>5%). Carrefour (‑12,65%) es la marca más agresiva, con una estrategia basada no solo en precios base bajos, sino en un uso intensivo de la promoción.

MARGUI (‑9,95%) y Alipende (-7,92%) son marcas de nicho que necesitan “gritar oferta” para captar la atención frente a los grandes fabricantes, o bien enseñas que utilizan la promoción como herramienta principal para reforzar su posicionamiento de precio.

Marcas con descuento táctico: defender volumen sin erosionar demasiado margen

En un segundo nivel aparecen las marcas mainstream que combinan visibilidad de lineal con promociones recurrentes, pero no tan profundas (descuentos entre un 1% y un 5%). En este nivel encontramos a marcas como Nestlé (-5.32%) o Danone (-4.42%).

Son marcas tradicionales que están sufriendo la presión de la MDD y se ven obligadas a sostener un nivel de actividad promocional elevado para mantener volumen, especialmente en tipologías como proteína, donde la MDD gana espacio en el lineal.

En este grupo también encontramos casos como YoPRO, con un descuento promedio mucho más moderado (‑1,60%), que confía en el valor de marca y en una gama amplia sin entrar en una espiral agresiva de promociones.

Marcas “intocables”: precios estables y sin promociones

En el extremo opuesto están las marcas que no aplican ningún descuento en el periodo analizado.

- MDD con estrategia de “siempre precios bajos” como Hacendado y Consum.

- Marcas eco‑artesanas y premium como Pastoret, El Cantero de Letur o Casa Grande de Xanceda.

- Sojasun, que mantiene su posicionamiento sin recurrir a promoción.

En MDD, la lógica es clara: los precios ya actúan como “suelo” de la categoría y las ofertas temporales perderían sentido. En las marcas premium, prescindir de descuentos protege la percepción de calidad, origen y exclusividad, evitando diluir el posicionamiento por entrar en la conversación del precio.

Claves para tomar decisiones: cómo usar estos datos en pricing y promo

Con estos patrones, hay varias líneas de actuación que suelen funcionar bien en categorías como yogures:

1) Separar estrategia por tipología (no aplicar una sola receta): El Kéfir tolera mejor los precios altos cuando el valor está claro; conviene cuidar la arquitectura premium y evitar una guerra promocional constante. Los yogures con proteína exigen una vigilancia más estrecha de precio y promociones, porque el mercado está más sensible y la MDD aprieta. Los yogures de soja permiten trabajar un diferencial si hay propuesta sólida; el escalón frente a la marca de distribuidor está establecido, pero hay que justificarlo.

2) Revisar el papel de la promoción (frecuencia vs. profundidad): El promedio de descuento es bajo, pero las marcas que “mueven” el mercado lo hacen con profundidad. Eso obliga a decidir: ¿Necesitas competir con golpes puntuales? ¿O te conviene construir estabilidad y defender margen?

3) Controlar coherencia entre precio base y promoción: Especialmente en proteína, parte de la caída del precio medio se puede explicar por ajustes y dinámicas promocionales. Si tu precio base es alto, la promo puede convertirse en “muleta” y acabar educando al consumidor a esperar un descuento.

Hoja de ruta para la gestión comercial en la categoría del yogur

El análisis de los últimos meses de 2025 revela un mercado de yogures en España que se mueve a dos velocidades. Los segmentos de valor añadido, como el kéfir y la proteína, lideran la innovación y el crecimiento en valor, pero lo hacen bajo estrategias de precio radicalmente opuestas: el kéfir apuesta por la premiumización y la subida de márgenes, mientras que la proteína se sumerge en una guerra de precios liderada por la distribución.

La Marca de Distribuidor ha dejado de ser simplemente una opción barata para convertirse en el regulador del mercado. Su capacidad para mantener precios estables y, al mismo tiempo, aplicar promociones agresivas en momentos clave, obliga a las marcas de fabricante a ser más creativas en su política comercial.

Para las empresas del sector lácteo, la clave del éxito en los próximos meses no estará solo en la calidad del producto, sino en la capacidad de monitorizar en tiempo real los movimientos de la competencia. Entender cuándo una marca blanca baja su suelo de precio o cuándo un competidor directo activa una campaña de descuentos agresiva es fundamental para reaccionar a tiempo y proteger tanto la cuota de mercado como el margen de beneficio.

El mercado español del yogur es maduro y altamente competitivo. En este escenario, la gestión del dato y el análisis preciso de las tendencias de precio se convierten en las mejores herramientas para navegar en un entorno de consumo que no deja de evolucionar. Y flipflow está aquí para ayudarte a conseguirlo.