Retail media en cosmética europea: Pagado vs. Orgánico y la paradoja de la eficiencia

El Retail Media se ha convertido en una de las palancas de crecimiento más potentes en el comercio electrónico de belleza en Europa. Los compradores están trasladando sus rutinas de cuidado de la piel al entorno online y buscan soluciones en Amazon, farmacias especializadas y retailers de belleza. Por otro lado, las marcas de cosmética están atrapadas en una batalla cada vez más competitiva por la visibilidad digital. Los productos patrocinados, las marcas patrocinadas y los formatos de display configuran ahora lo que los consumidores ven, en lo que hacen clic y, en última instancia, lo que compran. En un sector valorado en cerca de 120.000 millones de euros, la forma en que las marcas aparecen en el Digital Shelf ya no es una preocupación táctica. Es un motor fundamental de crecimiento, rentabilidad y cuota de mercado.

En este contexto, ha surgido una pregunta estratégica fundamental para los equipos de marketing y comercio electrónico:

¿Cuánto se debe invertir en medios pagados para mantener la visibilidad y en qué momento esa inversión se vuelve ineficiente?

Los analistas esperan que el Retail Media represente algo más de una quinta parte del gasto publicitario digital mundial en 2025, mientras que muchas marcas de gran consumo ya destinan alrededor de una cuarta parte o un tercio de sus presupuestos digitales a canales de Retail Media. Las marcas de salud y belleza se sitúan a menudo en el extremo superior de ese rango, lo que refleja el enfoque en el rendimiento y la intensa competencia de la categoría.

A medida que las redes de Retail Media escalan gracias a los datos first-party de los retailers y a la demanda de las marcas de un rendimiento medible y centrado en la conversión, la línea entre la inversión necesaria y la disminución de los rendimientos es cada vez más difícil de definir. En el sector de la cosmética, donde la competencia por el espacio físico en las estanterías se ha traducido plenamente en competencia por la ubicación digital, la tensión entre la visibilidad pagada y la orgánica es especialmente pronunciada.

Cómo analiza el Benchmark el Retail Media en cosmética

La sección de Retail Media de este benchmark analiza la actividad publicitaria pagada que las marcas despliegan dentro de los sitios de los retailers y en marketplaces. Considera tanto la frecuencia con la que aparece una marca gracias a los emplazamientos pagados (cuota de pago) como la frecuencia con la que aparece orgánicamente (cuota orgánica).

El Ratio de Dependencia de Pago compara el nivel de inversión pagada con la visibilidad total. Un ratio alto destaca a las marcas que gastan mucho para asegurar una presencia modesta. Un ratio bajo indica que el valor orgánico y el contenido están haciendo gran parte del trabajo, actuando la publicidad pagada como un acelerador en lugar de como el motor principal.

Los datos son del tercer trimestre de 2025 y cubren 12 marcas líderes en cosmética europea. Los resultados se desglosan por país y por retailer, con un enfoque particular en Amazon y especialistas seleccionados: Primor (España), Douglas (Italia), Boots (Reino Unido) y Easypara (Francia).

Mientras que el primer artículo de esta serie se centró en la visibilidad orgánica en el Digital Shelf, esta segunda entrega profundiza en la cuota pagada frente a la orgánica, las estrategias de inversión, las dinámicas de eficiencia y las brechas estratégicas que están configurando la próxima fase de la competencia en el Retail Media de cosmética en Europa.

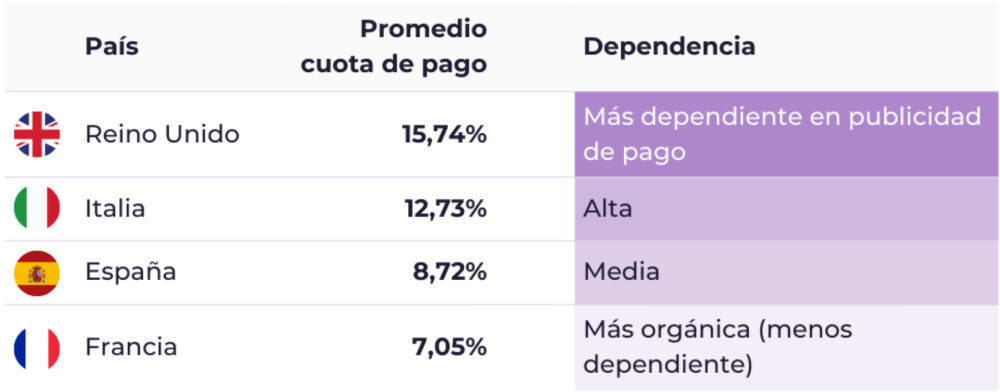

Patrones de inversión por país: Del «pagar para competir» del Reino Unido al sesgo orgánico de Francia

Uno de los hallazgos más llamativos del informe es la enorme variación que existen en la forma en que las marcas distribuyen sus recursos entre medios pagados y visibilidad orgánica en los 4 mercados europeos estudiados. Los datos revelan un claro gradiente en la intensidad de medios pagados. Reino Unido destaca como el país más dependiente del pago, con una cuota de pago promedio del 15,74% entre las marcas. Italia le sigue con un 12,73%, luego España con un 8,72%, mientras que Francia sigue siendo el mercado más orgánico con un 7,05%.

Este gradiente refleja las mismas dinámicas competitivas observadas en el Digital Shelf. En el Reino Unido, los altos niveles de actividad pagada crean un entorno de «pagar para competir» donde los emplazamientos patrocinados actúan como una entrada más que como un diferenciador. Incluso las marcas que suelen inclinarse por lo orgánico, como Vichy o Nivea, aumentan drásticamente su mix de pago cuando operan en el Retail Media británico.

Italia muestra una dependencia similar pero ligeramente inferior, con muchas marcas utilizando medios pagados para asegurar visibilidad dentro de un ecosistema de retailers fragmentado. España, por el contrario, demuestra un enfoque más equilibrado. Algunas marcas, como Olay y Nivea, invierten agresivamente, mientras que otras mantienen una presencia casi totalmente orgánica. Francia va más allá en esa dirección; el gasto limitado en Retail Media se alinea con el dominio de las marcas de farmacia de larga tradición y una fuerte base orgánica construida durante décadas de credibilidad offline.

Para los equipos internacionales de belleza, estas diferencias significan que la misma estrategia de pago no se puede desplegar uniformemente. Las asignaciones presupuestarias y las expectativas de retorno deben calibrarse por país.

Arquetipos de marca: Estrategias distintas de pago vs. orgánico

El informe revela una clara segmentación de la estrategia de marca alineada con el posicionamiento del producto y las características de la categoría. Comprender estos arquetipos proporciona información útil para las marcas que están considerando sus niveles de inversión en medios pagados.

Marcas de dermocosmética y farmacia: Dependientes de los medios pagados

Las marcas posicionadas en el segmento de dermocosmética y farmacia muestran una dependencia consistentemente mayor de los medios pagados en todos los mercados. Estas incluyen a Neutrogena (14,72% de cuota de pago media global), Olay (14,02%) y Vichy (13,89%). Este patrón refleja dinámicas de categoría donde la visibilidad pagada a menudo funciona como un requisito indispensable: los consumidores acostumbrados a buscar productos de cuidado de la piel funcionales y eficaces en entornos minoristas competitivos esperan que los resultados patrocinados ocupen posiciones destacadas.

Además, estas marcas a menudo compiten contra un amplio abanico de opciones de dermocosmética. Esto requiere inversión pagada para defender y expandir la presencia en el lineal. El perfil de inversión sugiere que en esta categoría, la presencia orgánica por sí sola —por muy bien optimizada que esté— tiene un peso insuficiente para competir eficazmente contra marcas dispuestas a pujar agresivamente por palabras clave de alta intención.

Marcas de gran consumo y lideradas por su valor de marca: Cimientos orgánicos

Por el contrario, las marcas mundialmente reconocidas con un valor de marca y herencia establecidos demuestran menores dependencias de pago. L’Oréal Paris registra una cuota de pago media global de solo el 5,31%, y Garnier alcanza el 8,46%. Los ratios más bajos reflejan el peso considerable de los factores orgánicos para las marcas de gran consumo. La profundidad del contenido, la calidad de las reseñas, la prueba social y la conciencia del consumidor impulsan la visibilidad independientemente del apoyo pagado.

Marcas nicho y regionales: Perfiles altamente polarizados

Las marcas más pequeñas o con un enfoque más regional exhiben la gama más amplia de estrategias de pago. Cantabria Labs invierte recursos pagados mínimos a nivel global (1,30% de media) pero logra un 11,80% de visibilidad en su mercado local (España) a través de la fuerza orgánica, demostrando el poder del valor de marca local. Sesderma registra una inversión pagada prácticamente nula (0,09% de media) y muestra un rendimiento débil en todos los mercados. Refleja una elección estratégica de competir exclusivamente en factores orgánicos. O, más probablemente, recursos insuficientes para la inversión en medios pagados en entornos altamente competitivos.

Dónde invierten las marcas de cosmética: Amazon, especialistas y formatos publicitarios

Amazon es el motor central del Retail Media en cosmética. Alrededor de la mitad de todo el gasto fluye hacia los emplazamientos publicitarios en Amazon, subrayando su importancia tanto para la escala como para la conversión. Primor, Douglas y Boots forman un segundo nivel de inversión, capturando porciones significativas pero mucho más pequeñas del gasto. Easypara en Francia recibe un presupuesto mínimo, lo cual es consistente con la tendencia orgánica más amplia de ese país.

Esta distribución revela una doble realidad. Amazon concentra el performance media, donde las marcas persiguen conversiones a gran escala en la parte inferior del embudo. Los retailers especialistas, por otro lado, juegan un papel crucial en la configuración de la percepción de marca y la categoría dentro de sus mercados locales, incluso si el gasto allí es menor. Por ejemplo, Primor sigue siendo fundamental para la belleza en España, Douglas para el prestigio italiano y Boots para la credibilidad del cuidado de la piel en el Reino Unido.

Una tendencia similar aparece en los formatos publicitarios. Los productos patrocinados (Sponsored Products) representan aproximadamente el 59% de la inversión, superando con creces a las marcas patrocinadas (alrededor del 18%), el display patrocinado (alrededor del 14%) y el vídeo patrocinado (algo más del 8%). Los anunciantes de cosmética favorecen los emplazamientos que tienen un impacto directo en el ranking y la conversión, a menudo en páginas de listado de productos donde los compradores están tomando decisiones finales.

La desventaja de esta configuración es una inversión insuficiente en tácticas para la parte superior y media del embudo (especialmente vídeo) que podrían impulsar la conciencia, la educación y la preferencia a largo plazo por líneas más complejas o premium. Muchas marcas están concentrando su presupuesto en el rendimiento inmediato a expensas de construir la demanda futura.

Análisis de eficiencia: El Ratio de Dependencia de Pago

Uno de los insights más reveladores del estudio es el Ratio de Dependencia de Pago, una métrica que compara la cuota de visibilidad pagada a través de publicidad contra la visibilidad total alcanzada. Cuando este ratio es alto, las marcas están pagando desproporcionadamente por la visibilidad; cuando es bajo, los fundamentos orgánicos están haciendo el trabajo pesado y los medios pagados actúan como un acelerador.

Alta dependencia: La señal de alerta sobre la eficiencia

Ciertas combinaciones de marca y mercado muestran una ineficiencia alarmante. Vichy en el Reino Unido destaca como el ejemplo más evidente. Invierte el 33,33% del presupuesto en Retail Media pero logra solo un 5,52% de visibilidad total. Esto crea un ratio de dependencia de 6,04x, claro indicativo de una grave desalineación entre el gasto y los resultados.

Los impulsores comunes de altos ratios de dependencia incluyen:

- Páginas de detalle de producto pobres: Contenido insuficiente, atributos que faltan o imágenes de mala calidad que no logran convertir el tráfico pagado en visibilidad sostenida.

- Reseñas y valoraciones escasas: Velocidad de reseñas limitada o reciente que reduce el peso algorítmico y la confianza del comprador.

- Targeting desalineado: Palabras clave amplias o emplazamientos que generan impresiones pero no conversiones, inflando el gasto mientras diluyen la eficiencia.

- Sobrepuja competitiva: Competencia excesiva por palabras clave de marca o categoría que impulsa los CPC más allá de los umbrales racionales de ROI.

Alta eficiencia: La palanca del orgánico

Por el contrario, varias combinaciones de marca y mercado demuestran una eficiencia excepcional. Cantabria Labs logra un 11,80% de visibilidad en España con solo un 0,45% de inversión pagada (ratio de 0,03x), indicando que el valor de lo orgánico impulsa la gran mayoría de la visibilidad. Garnier en España muestra una eficiencia similar: 18,54% de visibilidad total con solo un 3,88% de cuota de pago (ratio de 0,21x). Weleda en el Reino Unido, a pesar de una sustancial cuota de pago del 20,59%, convierte esto en una notable visibilidad total del 27,71% (ratio de 0,74x) debido a fundamentos orgánicos fuertes que amplifican la inversión pagada.

Estos líderes en eficiencia comparten características comunes:

- Contenido de producto rico: Descripciones detalladas, múltiples atributos e información completa alineada con las taxonomías del retailer.

- Perfiles de reseñas sólidos: Reseñas abundantes, recientes y auténticas que generan peso algorítmico y confianza del consumidor.

- Cobertura de palabras clave precisa: Targeting de términos de alta intención y menor competencia donde la inversión pagada ofrece un impacto excepcional.

- Valor de marca sólido: Reconocimiento de marca establecido y familiaridad del consumidor que reducen la carga sobre los medios pagados para impulsar el descubrimiento.

El problema del punto ciego: Cero pago, cero visibilidad

Una conclusión fundamental del análisis se refiere a las marcas que no realizan ninguna inversión pagada en mercados específicos. Sesderma, Cantabria Labs y Bella Aurora registran un 0% de cuota de pago en varios países (notablemente Francia y el Reino Unido), resultando en un 0% de visibilidad total en esos mercados.

Este patrón revela una dinámica de mercado fundamental. En entornos altamente competitivos y de alta fricción, la visibilidad orgánica por sí sola no puede levantar una marca desde cero. Sin una inversión pagada inicial para generar impresiones y tráfico, incluso los fundamentos orgánicos de alta calidad permanecen invisibles. El remedio requiere un enfoque por etapas. Inversión inicial mínima centrada en los SKUs líderes y palabras clave localizadas de alta intención con competencia manejable. A la vez, inversión inmediata en fortalecimiento orgánico (enriquecimiento de contenido, siembra de reseñas y valoraciones, y optimización de datos estructurados) para que la inversión pagada temprana se convierta en visibilidad orgánica sostenible.

Conclusiones clave y puntos estratégicos para las marcas de cosmética

Principales aprendizajes del estudio

El benchmark de flipflow apunta a varias verdades estructurales que configuran la competencia para las marcas de cosmética en Europa. El liderazgo de mercado, en primer lugar, no es uniforme ni está impulsado puramente por el presupuesto. Las marcas que dominan la visibilidad en el Digital Shelf en un país determinado no siempre son las que más invierten en medios de pago. Algunas superan a otras a través de un fuerte valor orgánico y ejecución de contenido; otras dependen en gran medida del gasto táctico. Definir el equilibrio correcto entre estas palancas tanto a nivel de marca como de mercado es ahora un prerrequisito para establecer objetivos y presupuestos realistas.

La eficiencia, mientras tanto, varía drásticamente según la geografía. El Reino Unido destaca por su alta cuota de pago combinada con algunos de los Ratios de Dependencia de Pago más débiles, lo que indica una competencia intensa y un riesgo creciente de pagar de más por ganancias marginales de visibilidad. España muestra la dinámica opuesta. En un entorno más impulsado por lo orgánico, marcas como Garnier y Cantabria Labs convierten una presión publicitaria limitada en una presencia fuerte y resiliente.

Los patrones de inversión siguen estando muy sesgados hacia Amazon y los formatos característicos de la parte baja del embudo. Si bien este enfoque genera conversiones a gran escala, a menudo deja lagunas estratégicas en cuanto a concienciación, educación y narrativa de marca premium. Todos ellos son aspectos fundamentales en las marcas de cuidado de la piel de alto valor. Los retailers especialistas continúan configurando la percepción de la marca en sus mercados principales y merecen un papel más central en las estrategias de Retail Media dirigidas a la construcción de autoridad, no solo a las ventas a corto plazo.

El camino hacia un modelo sostenible de visibilidad

La conclusión clave es clara. El rendimiento sostenible en el Digital Shelf se construye sobre la sinergia entre la fuerza orgánica y la amplificación pagada dirigida. Comprar visibilidad por sí sola conduce a costes crecientes y rankings frágiles. Confiar únicamente en el valor orgánico arriesga desaparecer en mercados donde los competidores invierten agresivamente. Para los category managers y líderes de comercio electrónico, el «Informe sobre el rendimiento del Digital Shelf y del Retail Media en el sector cosmético europeo 2025» de flipflow proporciona la base empírica para diseñar este modelo equilibrado con confianza. Descárguelo para acceder a los índices de visibilidad a nivel de marca, la distribución entre pago y orgánico, y diagnósticos de eficiencia específicos para cada retailer.