Retail Media en cosmética europea: Quién compra visibilidad, y quién la gana

TL;DR

A partir de los datos del primer trimestre de 2026 en 4 mercados europeos (España, Francia, Italia y Reino Unido) exploramos qué marcas de cosmética antienvejecimiento están apostando con más fuerza por el Retail Media, hasta qué punto dependen de esta estrategia para mantenerse visibles y cuáles están logrando construir una presencia sólida sin necesidad de pagar.

El Retail Media ha pasado en pocos años de ser una apuesta emergente a convertirse en uno de los pilares de la estrategia digital de las marcas de gran consumo. Las previsiones de WARC Media apuntan a que la inversión en este canal podría alcanzar los 200.000 millones de euros en 2027, consolidando un crecimiento que ya está transformando la manera en la que las marcas compiten por la atención del consumidor.

Entre las categorías que más están impulsando esta inversión se encuentran salud y belleza, y especialmente el cuidado facial. La creciente preocupación por el envejecimiento de la piel, la prevención, la protección solar o el uso de ingredientes activos ha impulsado el auge de las categorías antienvejecimiento. Al mismo tiempo, el consumidor actual está mucho más informado: compara precios, consulta reseñas, analiza ingredientes y alterna entre perfumerías, supermercados, marketplaces y tiendas especializadas antes de tomar una decisión de compra.

En este escenario, ganar visibilidad online se ha convertido en una batalla cada vez más competitiva. Para una marca de cosmética, aparecer en las primeras posiciones de búsqueda dentro de Amazon, Primor, Boots o una farmacia online puede ser decisivo para entrar en la cesta del consumidor… o quedar fuera de su radar.

En el primer artículo de esta serie analizamos cómo se reparte la visibilidad orgánica en el lineal digital de la categoría antienvejecimiento en 4 países europeos En este segundo análisis nos centramos en la otra cara de esa visibilidad: la que se paga.

Qué mide nuestro análisis de Retail Media en cosmética

El informe analiza marcas de cosmética antiedad en cuatro mercados europeos: España, Francia, Italia y Reino Unido. La muestra incluye retailers como Amazon, Primor, Douglas, Boots y Easypara, además de las siguientes marcas: Nivea, Eucerin, Neutrogena, Vichy, Olay, Garnier, L’Oréal Paris, Bella Aurora, Nuxe, Weleda, Cantabria Labs y Sesderma.

El análisis se centra en dos dimensiones principales:

- Cuota de pago: presencia obtenida a través de anuncios dentro del retailer o marketplace.

- Cuota orgánica: visibilidad conseguida sin inversión directa en anuncios, vinculada al posicionamiento natural de la marca y sus productos.

La comparación entre ambas permite detectar tres situaciones muy distintas:

- Marcas que compran una parte importante de su visibilidad.

- Enseñas que consiguen buenos resultados con una base orgánica sólida.

- Marcas con ausencia de inversión pagada en mercados donde sus competidores sí están pujando.

Esta lectura es especialmente importante en cosmética, donde el consumidor suele buscar por necesidad, beneficio o categoría y no siempre por marca concreta.

El peso de la inversión

La primera gran conclusión del informe es que la inversión pagada no se distribuye por igual entre países. Reino Unido y España son los mercados más concentrados en inversión pagada, mientras que Francia e Italia presentan un entorno más fragmentado y accesible para marcas medianas.

Eso significa que entrar y competir en Retail Media no cuesta lo mismo en todos los mercados. En Reino Unido, la presión publicitaria es mucho más intensa y la barrera de entrada es más alta. Por el contrario, en Francia e Italia el espacio competitivo está más repartido, lo que deja más margen para construir presencia sin necesidad de volúmenes muy altos de inversión.

En términos estratégicos, esto obliga a segmentar la inversión por país. Una misma marca puede necesitar una presencia fuerte en un mercado y una activación más táctica en otro. El error más común sería aplicar el mismo nivel de presión publicitaria en todos los países sin tener en cuenta cómo se comporta la competencia local.

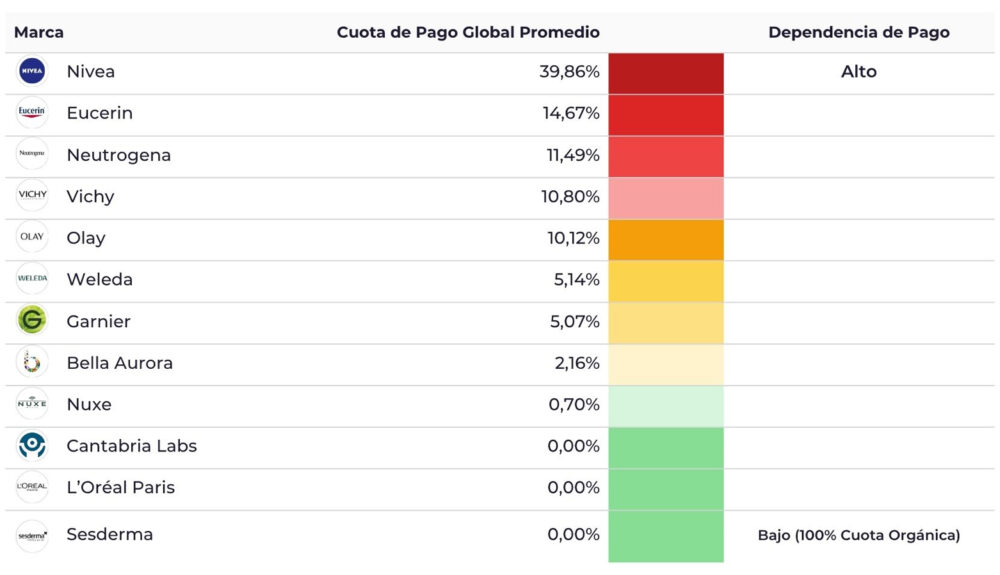

Nivea, el gran inversor

Nivea destaca claramente como la marca con mayor peso en Retail Media, con un 39,86 de cuota global de pago. Su papel es especialmente relevante porque combina escala, cobertura y presencia sostenida en distintos mercados, algo que le permite defender posiciones en entornos muy competitivos.

El informe también muestra que Nivea adopta un enfoque flexible por país. En Reino Unido, por ejemplo, concentra una parte muy importante de su inversión y alcanza una fuerte dependencia del pago; en Italia, en cambio, su perfil es bastante más orgánico. Esa diferencia confirma que la estrategia funciona por prioridades locales, no por una receta única para toda Europa.

Para una marca de cosmética, este caso ilustra bien una idea importante: invertir mucho no basta por sí solo. La inversión tiene que responder a una necesidad concreta de defensa, expansión o captura de demanda. Cuando se hace bien, el pago acelera resultados; cuando se hace sin criterio local, solo incrementa el coste de visibilidad.

Marcas con mix flexible

Eucerin, Neutrogena, Olay y Garnier muestran perfiles más matizados, con combinaciones distintas de pago y orgánico según el país:

- Eucerin presenta una cuota de pago especialmente alta en España, relevante en Reino Unido, pero totalmente orgánica en Francia. Esto sugiere una estrategia selectiva: la marca empuja donde necesita reforzar cobertura y se apoya más en su fuerza natural donde ya puede sostenerse sola.

- Neutrogena, por su parte, tiene niveles elevados de inversión en España, Francia e Italia, aunque en Reino Unido no activa inversión pagada. Su caso es interesante porque combina mercados donde compra visibilidad de forma intensa con otros donde deja todo el peso a la tracción orgánica.

- Olay y Garnier se mueven en una lógica más equilibrada entre la publicidad pagada y la orgánica.

Marcas cien por cien orgánicas

En el otro extremo están las marcas que no activan inversión pagada en ningún mercado analizado. Cantabria Labs, L’Oréal Paris y Sesderma aparecen con una cuota de pago de cero en los cuatro países.

Esto no implica automáticamente ineficiencia. En algunos casos, puede reflejar fortaleza de marca, buen posicionamiento orgánico o una estrategia deliberada de no competir en subasta. L’Oréal Paris en Francia es el ejemplo más claro: logra una visibilidad 100 por ciento orgánica, sin necesidad de pujar.

Ahora bien, la ausencia de pago también tiene un riesgo. En mercados muy competitivos, no participar en la subasta puede dejar espacio a la competencia para capturar demanda incremental, defender mejor ciertos términos o interceptar búsquedas con más facilidad.

Qué formatos publicitarios se usan más

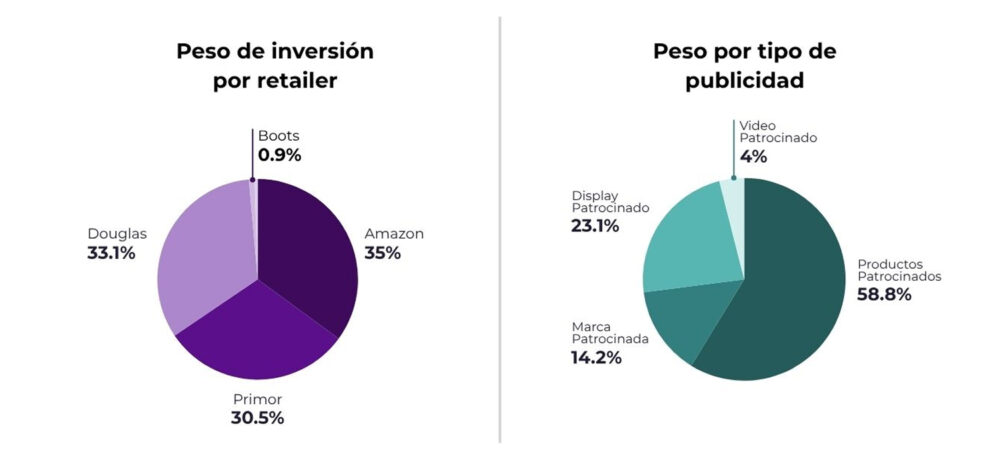

Por tipo de publicidad, los productos patrocinados dominan con claridad: representan el 58,76% de toda la inversión. Es el formato más orientado a la conversión directa, el que aparece cuando un consumidor ya está buscando un producto en el buscador de un retailer. Por detrás se sitúan el display patrocinado (23,08%) y las marcas patrocinadas (14,20%), mientras que el vídeo patrocinado apenas llega al 3,96%.

Esta distribución confirma que la categoría antienvejecimiento prioriza estrategias de captación de demanda ya existente por encima de la construcción de marca o el descubrimiento. Las marcas invierten principalmente donde el consumidor ya tiene intención de compra, no tanto en formatos que generan esa intención desde cero.

Amazon, Douglas y Primor concentran casi toda la activación

El reparto por retailer también ofrece una lectura interesante. La inversión se distribuye principalmente entre tres plataformas: Amazon, con un 35,07%; Douglas, con un 33,08%; y Primor, con un 30,50%.

La distancia entre estos tres canales es reducida. Amazon mantiene un papel central por su escala y cobertura internacional, pero no monopoliza la inversión. Douglas y Primor aparecen como espacios muy relevantes para la activación en cosmética, especialmente en mercados donde tienen mayor peso como destino de compra.

Boots y Easypara tienen un peso marginal, por debajo del 1% cada uno en el reparto global analizado. Esto sugiere que, durante el periodo estudiado, las marcas priorizaron los entornos con mayor volumen, mayor cobertura o mayor capacidad de conversión.

Para los equipos de marketing y ventas, este dato refuerza una idea importante: la visibilidad pagada en cosmética europea exige una estrategia multirretailer. Concentrar toda la inversión en un único canal puede limitar el alcance y dejar espacios disponibles para la competencia.

Visibilidad pagada frente a orgánica: el análisis de eficiencia

Más allá de cuánto invierte cada marca, la pregunta relevante es cuánta visibilidad obtiene a cambio de esa inversión. Esta relación entre cuota de gasto pagado y visibilidad total es lo que revela si una marca está comprando su presencia o ganándola.

Marcas con alta dependencia del gasto publicitario

Estas marcas son las que presentan mayor riesgo estratégico. El caso más extremo es Vichy en Reino Unido: su visibilidad en ese mercado es 100% pagada. Dicho de otra forma, sin inversión publicitaria, Vichy desaparecería prácticamente del lineal digital británico. Tiene el 40,15% de visibilidad en ese mercado, pero ninguna base orgánica que la sostenga si se recorta el presupuesto.

Nivea en Reino Unido combina liderazgo y vulnerabilidad: concentra el 68,42% del gasto publicitario en ese mercado y un 32,50% de su visibilidad depende del pago. Su posición es sólida, pero está claramente sostenida por presupuesto. Neutrogena en Italia presenta un perfil similar de eficiencia cuestionable: con un 20% del gasto publicitario, el 60% de su tráfico depende de la inversión.

Marcas con alta eficiencia orgánica

Marcas que muestran el patrón contrario. L’Oréal Paris en Francia registra un 0% de cuota de gasto pagado y una visibilidad 100% orgánica: es el caso más claro de autoridad natural en el conjunto analizado. La marca logra presencia sin invertir en publicidad, apoyándose en el reconocimiento de marca, la calidad de su catálogo y su posicionamiento en los buscadores de los retailers.

Olay en Reino Unido es otro ejemplo destacado: con solo un 5,26% de cuota pagada, sostiene una visibilidad orgánica del 95,65%. Garnier en Francia presenta un mix también muy eficiente, con un 84,21% de visibilidad orgánica y apenas un 8,33% de gasto publicitario.

Los puntos ciegos: mercados donde se deja espacio a la competencia

El análisis identifica también una serie de situaciones donde marcas con presencia orgánica no están activando publicidad en mercados donde la competencia sí lo hace. Esto puede interpretarse como eficiencia en algunos casos, pero en otros representa una renuncia a defender posiciones o acelerar cuota.

El caso más llamativo es L’Oréal Paris en Reino Unido: pese a su fortaleza de marca, opera con un 0% de gasto publicitario en el mercado más competitivo del análisis, donde otras marcas están invirtiendo de forma intensa.

Nuxe y Sesderma en Reino Unido tienen presencia orgánica pero ninguna inversión publicitaria, lo que limita su capacidad para capturar demanda adicional o proteger sus términos de búsqueda frente a competidores que sí están pujando.

En España, tanto Sesderma como Cantabria Labs operan de forma completamente orgánica. En el caso de Cantabria Labs, que lidera la visibilidad orgánica en ese mercado, la ausencia de inversión publicitaria podría ser una elección estratégica coherente. Si hablamos de Sesderma, con una visibilidad orgánica baja (2,34%), la falta de apoyo pagado dificulta mejorar su posición.

Conclusión: visibilidad que se compra y visibilidad que se construye

El análisis del Retail Media en la categoría antienvejecimiento deja dos conclusiones claras. La primera es que la inversión publicitaria está muy concentrada en un número reducido de marcas, lo que genera una fuerte asimetría entre quienes pueden comprar visibilidad y quienes dependen principalmente de su posicionamiento orgánico. La segunda es que invertir más no siempre significa competir mejor: algunas de las marcas con mayor gasto muestran una dependencia tan elevada del pago que cualquier ajuste presupuestario puede afectar directamente a su presencia digital.

En este contexto, la eficiencia no pasa únicamente por aumentar la inversión, sino por construir una estrategia equilibrada entre visibilidad orgánica y activación pagada. Las marcas que consiguen mejores resultados son aquellas que trabajan una base sólida, con un catálogo optimizado, contenido de calidad y buen posicionamiento dentro de los retailers, y utilizan el Retail Media de forma selectiva para reforzar, defender o acelerar esa presencia. Cuando la publicidad actúa como complemento y no como único motor de visibilidad, el crecimiento es más sostenible y la dependencia del gasto se reduce.

En un mercado donde la inversión en Retail Media seguirá creciendo con fuerza en Europa, entender qué parte de la visibilidad se gana y cuál se compra será clave para optimizar presupuestos, priorizar mercados y competir de forma rentable en el lineal digital.

—————————————————————————————————