O Domínio das Marcas Próprias em Lenços de Limpeza: Uma Análise do Mercado Espanhol 2025

O mercado espanhol de produtos de limpeza doméstica está passando por uma profunda transformação, impulsionada por novos hábitos de consumo e por um ambiente competitivo cada vez mais dinâmico. Neste contexto, as Marcas Próprias (MP) consolidaram a sua liderança: representam quase 50% do gasto total na cesta de compras e superam 60% do valor de vendas em categorias como higiene pessoal e limpeza. Para produtos específicos, como a água sanitária, esta participação pode chegar a 75%, refletindo a sua influência dominante nos lares espanhóis.

Dentro desta evolução, os lenços de limpeza destacam-se como um segmento estratégico no mundo do Home Care. Não só têm uma alta concentração de Marcas Próprias, como também mostram sinais claros de inovação, mudanças de formato e alterações competitivas significativas. Este artigo analisa, com dados de setembro de 2024 a abril de 2025, como evoluiu o Share of Shelf nas principais subcategorias de lenços e que inovações de produto estão moldando o futuro do setor.

A Gôndola Digital em Home Care: Um Cenário Dominado pelas Marcas Próprias

A análise do Share of Shelf para lenços de limpeza revela uma realidade clara. As Marcas Próprias mantêm uma posição dominante em todas as subcategorias analisadas. Esta hegemonia não é um acidente, mas reflete uma estratégia consolidada por parte dos varejistas espanhóis.

Lenços Antidescoloração: Pequenas Mudanças num Mercado Estável

No segmento de lenços antidescoloração, as MP detêm 64,3% de participação de mercado no primeiro trimestre de 2025. Este valor representa uma ligeira queda em relação aos 66,7% registrados no último trimestre de 2024. A perda de 2,4 pontos percentuais indica que as Marcas de Fabricante estão gradualmente ganhando terreno.

As Marcas de Fabricante conseguiram aumentar a sua presença de 33,3% para 35,7%. Embora este crescimento possa parecer modesto, representa uma tendência significativa num mercado tradicionalmente dominado pelas Marcas Próprias. O aumento do sortido total de produtos, que passou de 12 para 14, sugere que há espaço para maior diversificação e concorrência.

Lenços Limpa-Vidros: Consolidação da Liderança das MP

O setor de lenços limpa-vidros apresenta o cenário mais favorável para as Marcas Próprias. A sua participação de mercado aumentou de 76,5% para 78,9% entre o quarto trimestre de 2024 e o primeiro trimestre de 2025. Este crescimento de 2,4 pontos percentuais mostra que as MP não estão apenas mantendo a sua posição, mas também a reforçando ativamente.

As Marcas de Fabricante registraram uma queda nesta subcategoria, caindo de 23,5% para 21,1%. Esta diminuição coincide com um aumento no sortido total de produtos, que cresceu de 17 para 19. Estes dados sugerem que as novas adições à gôndola favorecem principalmente as marcas próprias.

Lenços para Móveis: Domínio Consistente

Os lenços para móveis representam a subcategoria onde as Marcas Próprias exercem o maior controle. Com uma participação de 77,8% no primeiro trimestre de 2025, em comparação com 80% no trimestre anterior, as MP mantêm uma posição praticamente hegemônica. A ligeira diminuição de 2,2 pontos percentuais não altera fundamentalmente o panorama competitivo.

As Marcas de Fabricante tiveram um ganho modesto, de 20% para 22,2%. No entanto, a diferença continua considerável. Um aspecto notável desta subcategoria é que é a única em que o sortido total diminuiu, passando de 10 para 9 produtos. Esta contração pode indicar uma consolidação do mercado ou uma otimização da gôndola por parte dos distribuidores.

Lenços Multiuso: A Estabilidade é a Norma

Nos lenços multiuso, a distribuição do Share of Shelf permanece praticamente inalterada. As MP mantêm uma participação de 71,4%, com pouca alteração em relação aos 72% do trimestre anterior. As Marcas de Fabricante mantêm os seus 28,6%, com variação mínima em relação aos 28% anteriores.

Esta estabilidade, acompanhada por um crescimento no sortido de 25 para 28 produtos, sugere um mercado maduro onde as mudanças competitivas são graduais. A ausência de alterações significativas pode ser interpretada como um sinal de equilíbrio temporário nas estratégias de ambos os tipos de marca.

A Revolução da Inovação: Paridade entre Marcas Próprias e Marcas de Fabricante

Um fato particularmente revelador surge ao comparar a inovação geral no setor de FMCG com o que acontece especificamente na categoria de Home Care. Embora as Marcas de Fabricante (MF) sejam responsáveis por quase 90% das inovações em todo o mercado espanhol de FMCG, o cenário muda completamente no segmento de home care. De acordo com a nossa análise de 2025, esta categoria atingiu uma paridade absoluta no número de lançamentos entre Marcas de Fabricante e Marcas Próprias. Este equilíbrio é notável e sugere que, em Home Care, as MP não estão apenas competindo em preço e presença na gôndola, mas também apostando decisivamente na inovação como uma ferramenta estratégica.

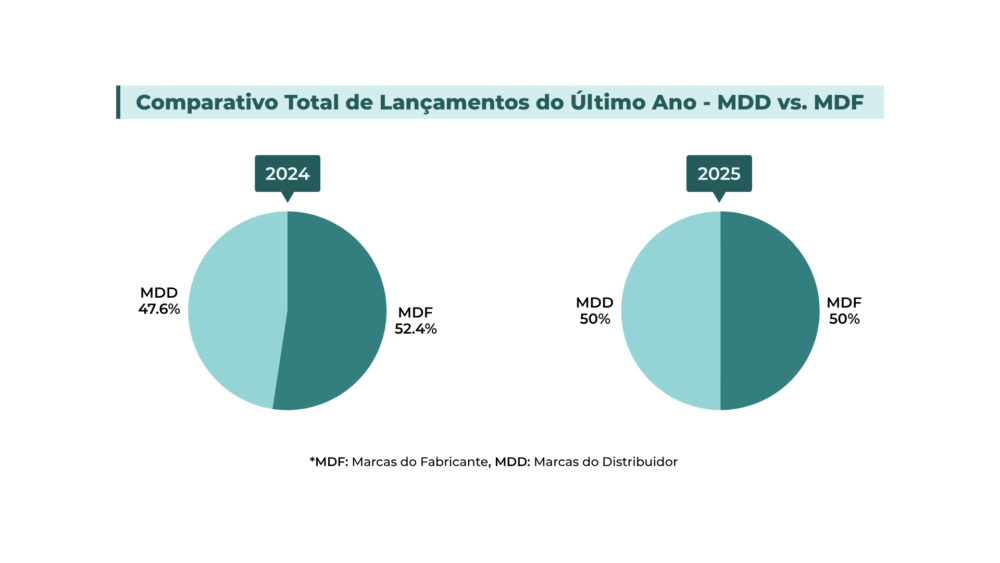

O Equilíbrio Perfeito nos Lançamentos de Produtos

Em 2025, as Marcas Próprias e as de Fabricante alcançaram uma paridade perfeita no lançamento de novos produtos. Cada tipo de marca representa exatamente 50% dos novos produtos introduzidos no mercado. Este equilíbrio contrasta fortemente com o cenário de 2024, quando as Marcas de Fabricante dominaram os lançamentos com 52,4% em comparação com 47,6% para as Marcas Próprias.

Esta evolução para a paridade indica que os distribuidores espanhóis intensificaram o seu compromisso com a inovação de marca própria. O equilíbrio nos lançamentos sugere que as MP não se contentam em simplesmente manter a sua participação de mercado, mas procuram ativamente competir em inovação e diferenciação.

Distribuição de Novos Produtos por Subcategoria

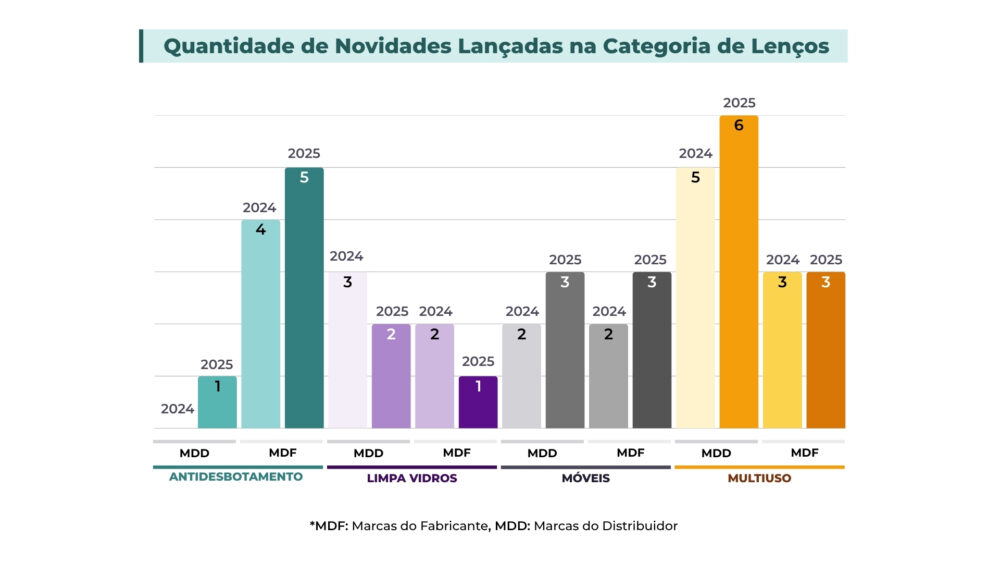

Uma análise detalhada por subcategoria revela padrões interessantes na estratégia de inovação:

- Em lenços antidescoloração, houve cinco lançamentos de Marcas de Fabricante em comparação com um de Marcas Próprias. Esta maior atividade inovadora das Marcas de Fabricante correlaciona-se com a tendência geral no setor espanhol de FMCG.

- Em lenços de limpeza para móveis, a distribuição de novos produtos foi mais equilibrada, com três lançamentos para cada tipo de marca. Esta paridade na inovação coincide com a consolidação da liderança das MP nesta subcategoria.

- Os lenços multiuso apresentaram o maior nível de atividade inovadora, com três novos produtos de Marcas de Fabricante e seis de Marcas Próprias. Esta intensa atividade pode estar relacionada com a versatilidade do segmento e as oportunidades de diferenciação que oferece.

- Os lenços limpa-vidros tiveram o menor número de novos produtos lançados, com tanto as MP (de 3 para 2) quanto as MF (de 2 para 1) perdendo um lançamento cada.

Os Principais Atores na Inovação

Entre as Marcas de Fabricante mais ativas em termos de lançamentos estão Sanytol, Iberia, Don Limpio e Ace. Estas marcas comprometeram-se a manter a sua presença inovadora num mercado cada vez mais competitivo. A sua estratégia foca-se na diferenciação técnica e na especialização funcional.

Do lado das Marcas Próprias, Carrefour, Lanta e Bosque Verde lideram a inovação. A presença de múltiplas marcas próprias de diferentes redes de varejistas (Lanta pertence à Ahorramas e Bosque Verde à Mercadona) indica que a inovação das MP não se concentra num único varejista, mas é uma tendência generalizada em todo o setor.

Varejistas como Impulsionadores da Inovação

Uma análise dos varejistas com maior atividade inovadora revela que Alcampo, Carrefour e Ahorramas lideram em número de novos produtos lançados. Esta distribuição sugere que a inovação no setor não é centralizada, mas que diferentes redes estão investindo ativamente na renovação das suas linhas de produtos, como mencionamos no parágrafo anterior.

Mercadona e Eroski completam o top cinco dos varejistas mais inovadores. A presença de redes de diferentes portes e abordagens comerciais indica que a inovação em lenços de limpeza é uma prioridade estratégica transversal em todo o setor varejista espanhol.

Implicações Estratégicas do Mercado Atual

O domínio das Marcas Próprias na gôndola digital de lenços de limpeza, combinado com a sua crescente inovação, apresenta desafios significativos para as Marcas de Fabricante. Estas últimas devem repensar as suas estratégias para competir eficazmente num ambiente onde os distribuidores não só controlam o espaço, como também inovam ativamente.

Para as Marcas de Fabricante, a chave pode residir na diferenciação tecnológica e na especialização funcional. Os pequenos ganhos observados em algumas subcategorias mostram que existem oportunidades, mas estas exigem estratégias específicas e sustentadas a longo prazo.

Os distribuidores, por sua vez, demonstraram que as marcas próprias podem ser tanto uma ferramenta de controle de margem quanto uma plataforma para inovação. A paridade alcançada nos lançamentos de novos produtos durante 2025 confirma que as Marcas Próprias evoluíram de produtos genéricos para ofertas diferenciadas e especializadas.

Conclusões: Um Mercado em Transformação

O mercado espanhol de lenços de limpeza apresenta um panorama onde as Marcas Próprias exercem um controle dominante, mas não absoluto. A sua hegemonia no Share of Shelf é agora complementada por uma atividade inovadora comparável à das Marcas de Fabricante.

O mais surpreendente é que, embora as Marcas de Fabricante gerem cerca de 90% das inovações em todo o mercado espanhol de FMCG, o Home Care atingiu uma paridade total no número de lançamentos entre MP e MF durante 2025. Esta igualdade na capacidade de inovação reflete uma evolução estratégica das Marcas Próprias, que já não competem apenas com base no preço ou na visibilidade, mas também na inovação e no valor agregado.

Nos próximos trimestres, será crucial observar se esta paridade na inovação se traduz em mudanças mais significativas na distribuição do Share of Shelf. As pequenas alterações registradas em algumas subcategorias podem ser um prelúdio para transformações mais profundas na estrutura competitiva do mercado.

A crescente sofisticação das Marcas Próprias, evidente tanto no seu controle do espaço de gôndola quanto na sua capacidade inovadora, está redefinindo as regras do jogo no setor de produtos de limpeza doméstica. Este novo paradigma exigirá estratégias mais elaboradas e diferenciadas de todos os participantes do mercado.

Quer saber mais? Faça o download do relatório completo clicando neste link.

E se achou esta análise útil, não perca o nosso próximo artigo, onde explicaremos a evolução dos preços, promoções e formatos que estão mudando o setor de Home Care em quatro categorias diferentes: detergentes, limpadores de piso, produtos para máquina de lavar louça e lenços.