Retail Media em Cosméticos Europeus: Pago vs. Orgânico e o Paradoxo da Eficiência

O Retail Media tornou-se uma das alavancas de crescimento mais poderosas no e-commerce de beleza europeu. À medida que os compradores transferem suas rotinas de cuidados com a pele para o online e buscam soluções na Amazon, farmácias especializadas e varejistas de beleza, as marcas de cosméticos estão presas em uma batalha cada vez mais competitiva pela visibilidade digital. Sponsored Products, Sponsored Brands e formatos de display agora moldam o que os consumidores veem, o que clicam e, por fim, o que compram. Em um setor avaliado em perto de 120 bilhões de euros, como as marcas aparecem nesses Digital Shelves não é mais uma preocupação tática. É um impulsionador central de crescimento, lucratividade e participação de mercado.

Neste cenário, surgiu uma questão estratégica fundamental para as equipes de marketing e e-commerce: quanto deve ser investido em mídia paga para sustentar a visibilidade e em que ponto esse investimento se torna ineficiente.

Analistas esperam que o Retail Media represente pouco mais de um quinto dos gastos globais com publicidade digital em 2025, enquanto muitas marcas de CPG já alocam cerca de um quarto a um terço de seus orçamentos digitais para canais de Retail Media — marcas de saúde e beleza geralmente ficam na extremidade superior dessa faixa, refletindo o foco em desempenho e a intensa concorrência da categoria. À medida que as redes de Retail Media crescem com base nos dados first-party dos varejistas e na demanda das marcas por desempenho mensurável e focado em conversão, a linha entre o investimento necessário e os retornos decrescentes está se tornando mais difícil de definir. Em cosméticos, onde a concorrência pelo espaço na prateleira física se traduziu totalmente em concorrência pelo posicionamento digital, a tensão entre a visibilidad paga e orgânica é especialmente pronunciada.

Como o Benchmark Analisa o Retail Media em Beleza

A seção de Retail Media do benchmark analisa a atividade de publicidade paga que as marcas implementam nos sites de varejistas e marketplaces. Considera tanto a frequência com que uma marca aparece graças a posicionamentos pagos (Paid Share) quanto a frequência com que aparece organicamente (Organic Share).

O Índice de Dependência de Mídia Paga compara o nível de investimento pago com a visibilidade total. Um índice alto destaca marcas que precisam gastar muito para garantir uma presença modesta. Um índice baixo indica que o valor orgânico e o conteúdo estão fazendo grande parte do trabalho, com a mídia paga atuando como um acelerador e não como o motor principal.

Os dados vêm do terceiro trimestre de 2025, cobrem 12 marcas líderes de beleza e os resultados são discriminados por país e por varejista, com foco particular na Amazon e especialistas selecionados: Primor (Espanha), Douglas (Itália), Boots (Reino Unido) e Easypara (França).

Enquanto o primeiro post desta série se concentrou na visibilidade orgânica no Digital Shelf, esta segunda parte mergulha na participação paga versus orgânica, estratégias de investimento, dinâmicas de eficiência e as lacunas estratégicas que estão moldando a próxima fase da concorrência no Retail Media de beleza europeu.

Padrões Nacionais de Investimento: Do “Pagar para Competir” do Reino Unido ao Viés Orgânico da França

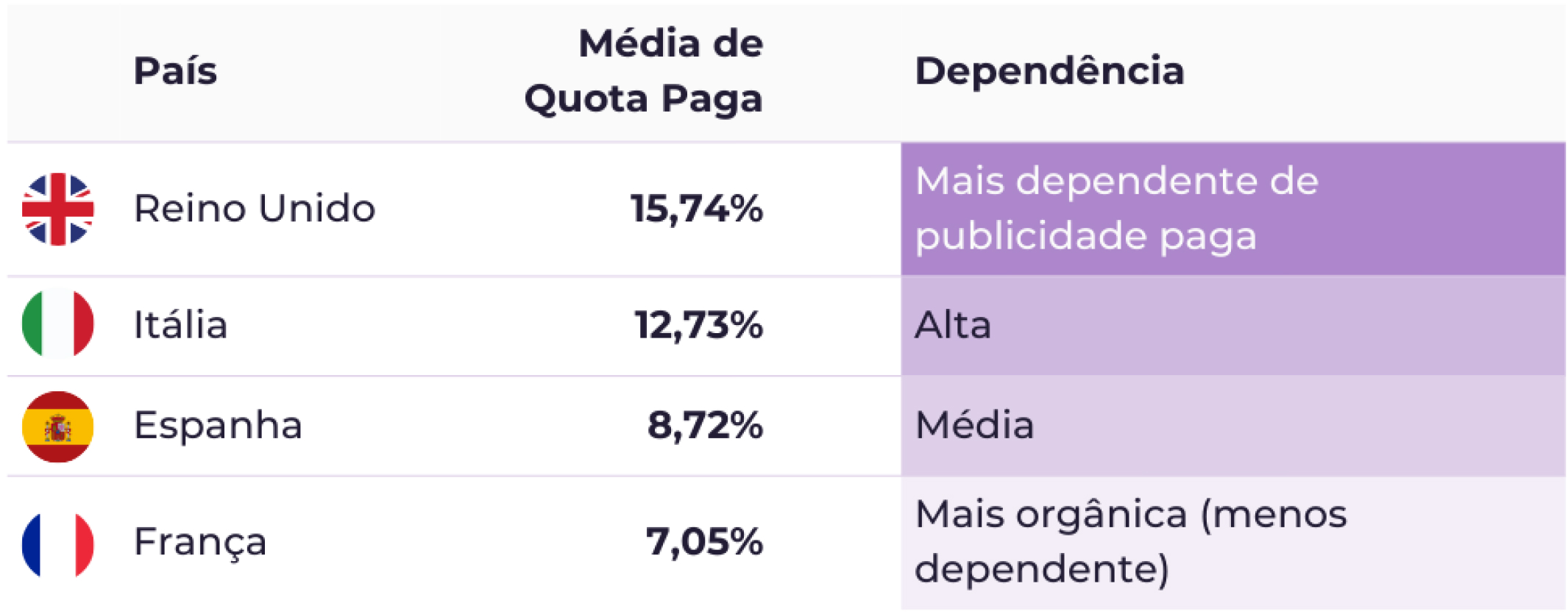

Uma das descobertas mais marcantes do relatório é a variação dramática na forma como as marcas alocam recursos entre mídia paga e visibilidade orgânica nos quatro mercados europeus estudados. Os dados revelam um gradiente claro de intensidade de mídia paga, onde o Reino Unido se destaca como o país mais dependente de mídia paga, com uma média de Paid Share de 15,74% entre as marcas. A Itália segue com 12,73%, depois a Espanha com 8,72%, enquanto a França continua sendo o mercado mais impulsionado pelo orgânico, com 7,05%.

Esse gradiente reflete as dinâmicas competitivas observadas no Digital Shelf. No Reino Unido, altos níveis de atividade paga criam um ambiente de “pagar para competir”, onde os posicionamentos patrocinados funcionam como um ingresso de entrada em vez de um diferencial. Mesmo marcas que geralmente tendem ao orgânico, como Vichy ou Nivea, aumentam drasticamente seu mix pago ao operar no Retail Media britânico.

A Itália mostra uma dependência semelhante, mas ligeiramente menor, com muitas marcas usando mídia paga para garantir visibilidade dentro de um ecossistema de varejo fragmentado. A Espanha, por outro lado, demonstra uma abordagem mais equilibrada. Algumas marcas, como Olay e Nivea, investem agressivamente, enquanto outras mantêm uma presença quase totalmente orgânica. A França vai além nessa direção; o gasto limitado com Retail Media alinha-se com o domínio de marcas de farmácia de longa data e uma forte base orgânica construída ao longo de décadas de credibilidade offline.

Para equipes internacionais de beleza, essas diferenças significan que a mesma estratégia paga não pode ser implementada uniformemente. As alocações orçamentárias e as expectativas de retorno devem ser calibradas por país.

Arquétipos de Marca: Estratégias Distintas de Pago vs. Orgânico

O benchmark revela uma segmentação clara da estratégia da marca alinhada com o posicionamento do produto e as características da categoria. Compreender esses arquétipos fornece inteligência acionável para marcas que consideram seus níveis de investimento em mídia paga.

Marcas de Dermocosméticos e Farmácia: Dependentes de Mídia Paga

Marcas posicionadas no segmento de dermocosméticos e farmácia — incluindo Neutrogena (14,72% de média global de participação paga), Olay (14,02%) e Vichy (13,89%) — mostram uma dependência consistentemente maior de mídia paga em todos os mercados. Esse padrão reflete a dinâmica da categoria, onde a visibilidade paga muitas vezes funciona como um requisito básico: consumidores acostumados a procurar produtos de cuidados com a pele funcionais e focados na eficácia em ambientes de varejo competitivos esperam que os resultados patrocinados ocupem posições de destaque.

Além disso, essas marcas frequentemente competem contra uma grande variedade de opções dermocosméticas, exigindo investimento pago para defender e expandir a presença na prateleira. O perfil de investimento sugere que, na categoria de dermocosméticos, a presença orgânica por si só — não importa quão bem otimizada — não tem peso suficiente para competir efetivamente contra marcas dispostas a dar lances agressivos por palavras-chave de alta intenção.

Marcas de Massa e Lideradas por Valor de Marca: Fundações Orgânicas

Em contraste, marcas globalmente reconhecidas com valor de marca e herança estabelecidos demonstram menores dependências de mídia paga. L’Oréal Paris registra uma média global de participação paga de apenas 5,31%, e Garnier atinge 8,46%. Esses índices mais baixos refletem o peso desproporcional dos fatores orgânicos para marcas de mercado de massa: profundidade de conteúdo, velocidade de avaliações, prova social e conscientização do consumidor impulsionam a descoberta independentemente do suporte pago.

Marcas de Nicho e Regionais: Perfis Altamente Polarizados

Marcas menores ou com foco mais regional exibem a maior variedade de estratégias pagas. A Cantabria Labs investe recursos pagos mínimos globalmente (média de 1,30%), mas atinge 11,80% de visibilidade em seu mercado doméstico, a Espanha, através da força orgânica, demonstrando o poder do valor de marca local. A Sesderma registra praticamente zero de investimento pago (média de 0,09%) e mostra um desempenho fraco em todos os mercados, refletindo uma escolha estratégica de competir exclusivamente em fatores orgânicos ou, mais provavelmente, recursos insuficientes para investimento em mídia paga em ambientes altamente competitivos.

Onde as Marcas de Beleza Gastam: Amazon, Especialistas e Formatos de Anúncios

Nos quatro mercados, a Amazon é o motor central do Retail Media em beleza. Cerca de metade de todos os gastos flui para posicionamentos na Amazon, destacando sua importância tanto para escala quanto para conversão. Primor na Espanha, Douglas na Itália e Boots no Reino Unido formam um segundo nível de investimento, capturando parcelas significativas, mas muito menores, dos gastos. Easypara na França recebe um orçamento mínimo, o que é consistente com a tendência orgânica mais ampla daquele país.

Essa distribuição revela uma realidade dupla. A Amazon concentra a mídia de performance, onde as marcas buscam conversões de fundo de funil em escala. Varejistas especialistas, por outro lado, desempenham um papel crucial na formação da percepção da marca e da categoria dentro de seus mercados domésticos, mesmo que o gasto pago lá seja menor. Por exemplo, a Primor continua fundamental para a beleza na Espanha, a Douglas para o prestígio italiano e a Boots para a credibilidade em cuidados com a pele no Reino Unido.

Uma distorção semelhante aparece nos formatos de anúncios. Sponsored Products representam cerca de 59% do investimento, superando em muito Sponsored Brands (cerca de 18%), Sponsored Display (cerca de 14%) e Sponsored Video (pouco mais de 8%). Anunciantes de beleza favorecem posicionamentos que têm impacto direto no ranking e na conversão, frequentemente em páginas de listagem de produtos onde os compradores estão fazendo escolhas finais.

O lado negativo dessa configuração é um subinvestimento em táticas de topo e meio de funil — especialmente vídeo — que poderiam impulsionar a conscientização, a educação e a preferência de longo prazo por linhas mais complexas ou premium. Muitas marcas estão concentrando seu orçamento no desempenho imediato em detrimento da construção da demanda futura.

Análise de Eficiência: O Índice de Dependência de Mídia Paga

Um dos insights mais esclarecedores do benchmark é o Índice de Dependência de Mídia Paga — uma métrica que compara a parcela de visibilidade paga por meio de publicidade com a visibilidade total alcançada. Quando esse índice é alto, as marcas estão pagando desproporcionalmente pela visibilidade; quando é baixo, os fundamentos orgânicos estão fazendo o trabalho pesado e a mídia paga atua como um acelerador.

Alta Dependência: O Sinal de Alerta de Eficiência

Certas combinações de marca e mercado mostram uma ineficiência alarmante. Vichy no Reino Unido se destaca como o exemplo mais evidente: investir 33,33% da visibilidade em Retail Media, mas alcançar apenas 5,52% de visibilidade total, cria um índice de dependência de 6,04x, indicando um desalinhamento severo entre gastos e resultados.

Os impulsionadores comuns de altos índices de dependência incluem:

- Páginas de detalhes do produto fracas: Conteúdo insuficiente, atributos ausentes ou imagens ruins que não conseguem converter tráfego pago em visibilidade sustentada

- Avaliações e classificações escassas: Velocidade de avaliação limitada ou recente que reduz o peso algorítmico e a confiança do comprador

- Segmentação desalinhada: Palavras-chave amplas ou posicionamentos que geram impressões, mas não conversões, inflando os gastos enquanto diluem a eficiência

- Lances competitivos excessivos: Concorrência excessiva por palavras-chave de marca ou categoria que impulsiona os CPCs além dos limites racionais de ROI

Alta Eficiência: Alavancagem Orgânica

Em contraste, várias combinações de marca e mercado demonstram eficiência excepcional. A Cantabria Labs atinge 11,80% de visibilidade na Espanha com apenas 0,45% de investimento pago (índice de 0,03x), indicando que o valor orgânico está impulsionando a grande maioria da visibilidade. Garnier na Espanha mostra eficiência semelhante: 18,54% de visibilidade total com apenas 3,88% de participação paga (índice de 0,21x). Weleda no Reino Unido, apesar de uma participação paga substancial de 20,59%, converte isso em uma notável visibilidade total de 27,71% (índice de 0,74x) devido a fortes fundamentos orgânicos que amplificam o investimento pago.

Esses líderes em eficiência compartilham características comuns:

- Conteúdo de produto rico: Descrições detalhadas, múltiplos atributos e informações abrangentes alinhadas às taxonomias do varejista

- Perfis de avaliação fortes: Avaliações abundantes, recentes e autênticas que geram peso algorítmico e confiança do consumidor

- Cobertura precisa de palavras-chave: Segmentação de termos de alta intenção e menor concorrência, onde o investimento pago oferece um impacto desproporcional

- Valor de marca base sólido: Reconhecimento de marca estabelecido e familiaridade do consumidor que reduzem a carga sobre a mídia paga para impulsionar a descoberta

O Problema do Ponto Cego: Zero Pago, Zero Visibilidade

Uma descoberta crítica da análise diz respeito a marcas com zero investimento pago em mercados específicos. Sesderma, Cantabria Labs e Bella Aurora registram 0% de participação paga em vários países (notavelmente França e Reino Unido para as três marcas), resultando em 0% de visibilidade total nesses mercados.

Esse padrão revela uma dinâmica de mercado fundamental: em ambientes competitivos e de alto atrito, a visibilidade orgânica por si só não pode levantar uma marca do zero. Sem investimento pago inicial para gerar impressões e tráfego, mesmo fundamentos orgânicos de alta qualidade permanecem invisíveis. O remédio requer uma abordagem em etapas: investimento inicial mínimo focado em SKUs campeões e palavras-chave localizadas de alta intenção com concorrência gerenciável, emparelhado com investimento imediato em fortalecimento orgânico — enriquecimento de conteúdo, semeadura de avaliações e classificações e otimização de dados estruturados — para que o investimento pago inicial se converta em visibilidade orgânica sustentável.

Principais Conclusões e Lições Estratégicas para Marcas de Beleza

O benchmark da Flipflow aponta para várias verdades estruturais que moldam a concorrência para marcas de beleza na Europa. A liderança de mercado, antes de tudo, não é uniforme nem puramente impulsionada pelo orçamento. As marcas que dominam a visibilidade no Digital Shelf em um determinado país nem sempre são as maiores investidoras em mídia paga. Algumas superam o desempenho através de forte valor orgânico e execução de conteúdo; outras dependem muito de gastos táticos. Definir o equilíbrio certo entre essas alavancas, tanto no nível da marca quanto do mercado, é agora um pré-requisito para definir objetivos e orçamentos realistas.

A eficiência, enquanto isso, varia drasticamente por geografia. O Reino Unido se destaca por sua alta participação paga combinada com alguns dos Índices de Dependência de Mídia Paga mais fracos, sinalizando intensa concorrência e um risco crescente de pagar a mais por ganhos marginais de visibilidade. A Espanha mostra a dinâmica oposta. Em um ambiente mais impulsionado pelo orgânico, marcas como Garnier e Cantabria Labs convertem pressão paga limitada em presença forte e resiliente.

Os padrões de investimento permanecem fortemente tendenciosos para a Amazon e formatos de fundo de funil. Embora essa abordagem ofereça conversão em escala, ela frequentemente deixa lacunas estratégicas em conscientização, educação e storytelling de marca premium, todos críticos em cuidados com a pele de maior valor. Varejistas especialistas continuam a moldar a percepção da marca em seus mercados principais e merecem um papel mais central nas estratégias de Retail Media voltadas para a construção de autoridade, não apenas vendas de curto prazo.

A lição principal é clara. O desempenho sustentável no Digital Shelf é construído sobre a sinergia entre força orgânica e amplificação paga direcionada. Comprar visibilidade por si só leva ao aumento de custos e rankings frágeis. Confiar apenas no valor orgânico corre o risco de desaparecer em mercados onde os concorrentes investem agressivamente. Para gerentes de categoria e líderes de e-commerce, o “Desempenho de Digital Shelf e Retail Media na Beleza Europeia – Benchmark Intermercados do 3º Trimestre de 2025” da Flipflow fornece a base empírica para projetar este modelo equilibrado com confiança. Baixe-o para acessar pontuações de visibilidade no nível da marca, divisões de pago versus orgânico e diagnósticos de eficiência específicos por varejista.