Anatomia do Mercado de Chocolate no Reino Unido: Preços, Visibilidade e Notoriedade da Marca no Segmento de Sharing Pouches

TL;DR

As bags de chocolate (pouches) estão consolidando sua posição no Reino Unido como um pequeno prazer que os consumidores continuam a comprar, mesmo em tempos de inflação. O espaço nas lojas é dominado por poucas marcas, e a regulamentação está limitando cada vez mais a exposição física. Nesse contexto, o crescimento depende do ajuste fino de preços e do sortimento por varejista, além de aproveitar a oportunidade do Retail Media.

O segmento britânico de sacos de chocolates sortidos faz parte de uma categoria fundamental para o setor de bens de consumo massivo (FMCG): a confeitaria. O segmento mantém um peso significativo em valor, apesar de um ambiente marcado pela inflação, pela mudança nos hábitos de compra e por uma regulamentação mais rigorosa.

Em 2025, a produção de chocolate e confeitaria no Reino Unido alcançou um valor próximo de 4,2 bilhões de libras, dentro de uma indústria que já superou os 6,18 bilhões em 2023 e que deve manter uma evolução positiva nos próximos anos.

O Mercado de Chocolate no Reino Unido: Formatos, Contexto do Consumidor e Marco Regulatório

O chocolate concentra cerca de 75% do valor total da confeitaria britânica, em uma categoria que movimenta em torno de 5,5 bilhões de libras e que voltou a crescer impulsionada por novos formatos.

Formatos para consumo doméstico

Nesse contexto, o segmento de chocolate pouches ou sacos para compartilhar se consolidou como um dos mais dinâmicos. O chamado “setor de pouches” já era avaliado em 2021 em quase 580 milhões de libras, representando quase 13% do mercado total de chocolate no Reino Unido. Esse peso crescente reflete a mudança do consumo on‑the‑go para momentos de indulgência em casa, com formatos pensados para abrir, compartilhar e repetir durante a semana.

Após a pandemia, a redução das compras por impulso de barras individuais foi compensada por um aumento de multipacks, sharing packs e pouches, o que permitiu que a categoria de chocolate mantivesse um crescimento estável em torno de 1,5% ao ano nos últimos anos.

O contexto do consumidor

Essa mudança está muito ligada ao auge dos momentos do tipo Big Night In (noites de lazer em casa). Trata-se de reuniões domésticas para assistir a conteúdos de streaming ou jogar, que transformaram os sacos sortidos no formato padrão do segmento. Em paralelo, a tendência “menos, porém melhor” se fortaleceu. Crescem as propostas premium, com maior porcentagem de cacau ou texturas complexas, enquanto os consumidores aceitam pagar mais por uma experiência de indulgência que percebem como um pequeno luxo acessível.

Além disso, o consumidor britânico demonstra uma sensibilidade crescente em relação à origem do cacau e à sustentabilidade das embalagens. Essa corrente também está sendo vista com força nos mercados de língua espanhola e portuguesa.

Mudanças no marco regulatório britânico

O ambiente regulatório adiciona complexidade. A normativa HFSS (High Fat, Salt or Sugar) limitou a presença de produtos com alto teor de gordura, sal ou açúcar em zonas quentes da loja, como linhas de caixa, entradas ou pontas de gôndola. Isso reduziu a visibilidade de muitos pouches no ponto de venda físico.

Apesar disso, tanto as referências mais associadas ao capricho quanto o conjunto da confeitaria mostraram uma resiliência notável. Desde a entrada em vigor das novas regras, algumas variedades de chocolate e doces registraram aumentos de vendas de até 27%, o que confirma que o consumidor britânico continua demandando esse tipo de produto mesmo em um contexto de inflação elevada.

Tudo isso torna o mercado britânico de chocolate pouches um laboratório especialmente relevante para fabricantes que operam no varejo moderno e e-commerce. No Reino Unido, convergem um mercado maduro avaliado em mais de 6 bilhões de libras, um segmento de pouches que já representa quase um sétimo da categoria, e uma regulamentação que está forçando as marcas a reequilibrar preço, sortimento, promoções e visibilidade digital.

Anatomia do Setor durante o Q4 de 2025

Durante o último trimestre de 2025, o setor mostrou uma volatilidade e uma capacidade de adaptação notáveis. Fatores como a inflação das matérias-primas, a entrada de novas normativas de saúde e a digitalização da compra estão redesenhando o mapa da categoria.

Através dos dados obtidos em nossa plataforma de análise de mercado, detalhamos neste artigo como os preços estão evoluindo, quem realmente domina a visibilidade nas lojas e de que maneira a publicidade digital está começando a compensar as restrições físicas.

Evolução de Preços: Subida, Pico e Estabilização

Entre setembro e dezembro de 2025, o preço médio da categoria de chocolate pouches no Reino Unido (no formato de 100g a 200g) subiu com força até novembro e depois se estabilizou. Em setembro, o preço médio situava-se em £3,05; em novembro, atingiu £3,57 (um aumento de 17%) e, em dezembro, quase não variou, mantendo-se em £3,58, o que aponta para um pico pré-Natal seguido de uma normalização nos preços.

Essa dinâmica reflete a pressão inflacionária, mas também a capacidade da categoria de sustentar preços mais altos apoiando-se em propostas de maior valor percebido. Para um fabricante que opera em vários mercados, esse comportamento é um sinal claro de que a bag sortida está se consolidando como um “micro-luxo” que o consumidor decide manter, mesmo que precise ajustar seu consumo em outros produtos de impulso.

Diferenças de preço por varejista

Quando analisamos a evolução do preço médio por rede, as estratégias são muito distintas entre os supermercados:

- Waitrose atua como um outlier claro: passa de £2,79 em setembro para £5,53 em novembro, revelando um mix marcadamente premium no Q4.

- Tesco mostra contenção após outubro: sobe de £2,34 em setembro para £2,58 em dezembro, mantendo-se como a opção mais acessível.

- Sainsbury’s aumentou os preços até novembro e depois baixou com força em dezembro, consistente com uma atividade promocional mais agressiva ao final do período.

- Morrisons acelerou até novembro e consolidou o novo nível, enquanto a Ocado se manteve como a rede mais estável em preços durante todo o trimestre.

Essa dispersão destaca que a arquitetura de preços da categoria não é homogênea e que cada varejista está utilizando o pouch para se posicionar de forma diferente: desde a acessibilidade da Tesco até a aposta premium da Waitrose. Para um fabricante multicanal, isso exige definir com precisão o papel de cada rede em sua estratégia de valor e segmentar o sortimento e as promoções de acordo.

Evolução de preços por marcas de fabricantes

Entre as marcas de fabricantes, também são observados perfis distintos. A Cadbury mantém preços estáveis, a Aero sobe gradualmente (+12,5%) e a Galaxy mostra certa volatilidade com subidas e correções. Marcas com forte sazonalidade, como Maltesers (+68,6%) ou M&M’s (+42,6%), concentraram seus aumentos em novembro e depois estabilizaram os preços, enquanto a Hershey’s reduziu seu preço significativamente, sugerindo promoções ou um mix de referências mais econômicas.

Esses padrões mostram que existe espaço para estratégias variadas: desde a estabilidade de preço para defender o volume até a premiumização e sazonalidade para impulsionar o ticket médio.

Preços em Marcas Próprias (Private Labels)

Nas Marcas Próprias, ou Private Labels em inglês, a Tesco mantém a MDD (marca própria) mais econômica com subidas moderadas (+14,6%). A Morrisons reduziu preços (-11,2%), enquanto a Sainsbury’s tornou-se a MDD mais cara com um aumento de 57,9%. A Marks & Spencer reforçou seu posicionamento premium estável.

Por outro lado, a Waitrose mantém sua marca própria em níveis baixos e estáveis, apesar de a média do varejista ter disparado, o que indica que o aumento de preço global vem do mix de marcas de fabricantes e não da sua MDD.

Isso evidencia que as marcas próprias não formam um bloco homogêneo e obriga os fabricantes a calibrar cuidadosamente suas estratégias frente a cada varejista.

Share of Shelf: Concentração do Espaço nas Gôndolas

O conceito de Share of Shelf é determinante para entender o poder de uma marca. No Reino Unido, a gôndola de sacos sortidos de chocolate é extremamente concentrada. Os dados da nossa análise revelam que apenas duas marcas, Maltesers (28,05%) e Cadbury (24,75%), controlam mais da metade do espaço disponível nas prateleiras dos principais supermercados.

O desafio para as marcas independentes

Essa concentração representa uma barreira de entrada muito alta para novos competidores. Com mais de 52% da gôndola ocupada por dois gigantes, as marcas restantes devem jogar com uma estratégia de “cauda longa” ou buscar nichos muito específicos.

Nesse contexto, a inovação em sabores ou formatos é uma das poucas vias para ganhar centímetros de exposição.

O papel da Marca Própria

A marca própria tem um peso muito relevante na prateleira, ocupando 21,3% dos produtos analisados. No entanto, sua presença não é uniforme. Sainsbury’s e Marks & Spencer são os que mais impulsionam suas próprias marcas, utilizando-as como uma ferramenta para influenciar a arquitetura de preços de toda a categoria. Em contrapartida, supermercados como Tesco ou Morrisons mantêm uma presença de marca própria muito mais residual neste segmento específico, deixando que as marcas de fabricantes carreguem o peso da gôndola.

Para um fabricante no exterior, esses dados sugerem que o mercado britânico de pouches ainda oferece oportunidades para a marca de fabricante que saiba se diferenciar, já que a marca própria não canibalizou o setor da mesma forma que em outros países.

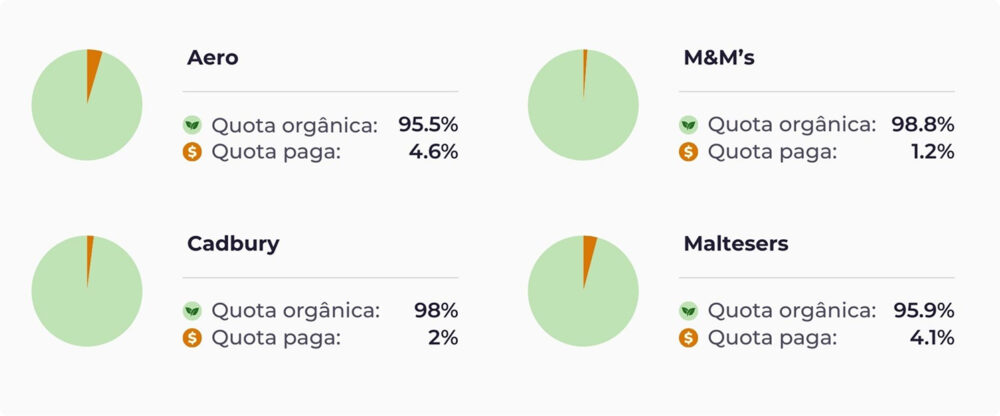

Share of Voice: Alta Visibilidade Orgânica e uma Janela Clara para o Retail Media

O Share of Voice reflete a visibilidade de uma marca nos canais do varejista (principalmente digital), diferenciando entre presença orgânica e paga. Em chocolate pouches, o relatório mostra um cenário ainda pouco saturado em termos de investimento pago.

Um ambiente majoritariamente orgânico

A visibilidade em Retail Media nesta categoria é baixa e se concentra em poucas marcas. Nas marcas que contam com investimento pago, o peso continua sendo pequeno:

- Aero: 95.5% orgânico / 4.6% pago

- Cadbury: 98% orgânico / 2% pago

- M&M’s: 98.8% orgânico / 1.2% pago

- Maltesers: 95.9% orgânico / 4.1% pago

Muitas marcas aparecem com 100% de participação orgânica (sem investimento pago no período analisado), incluindo Munchies, Reese’s ou Galaxy, além de todas as marcas próprias.

Por que isso importa agora?

Esta informação é relevante por duas razões principais. Por um lado, observa-se um ligeiro aumento no investimento em Retail Media ao final do quarto trimestre. Isso indica que o canal começa a se ativar e a ganhar tração dentro da estratégia comercial das marcas. Por outro lado, a normativa HFSS mudou substancialmente as regras na loja física. Agora existem restrições de localização e limitações nas promoções por volume. Ao reduzir-se a exposição “natural” em pontos quentes como entradas, frentes de caixa ou pontas de gôndola, a visibilidade digital adquire um papel muito mais estratégico.

Nesse contexto, para as marcas de chocolate abre-se uma oportunidade clara de ganhar presença mediante investimento incremental em Retail Media. A pressão competitiva em formatos pagos continua limitada. Isso permite que pequenos aumentos de orçamento tenham um impacto desproporcional na descoberta e na consideração, especialmente em momentos sazonais importantes.

A Regulamentação HFSS e seu Impacto nas Promoções

Devido à introdução da normativa HFSS, desde outubro de 2025, estão proibidas as ofertas de volume do tipo “Leve 3 Pague 2” ou “Compre um e leve outro grátis” para produtos como os chocolate pouches no Reino Unido. Além disso, os sacos de chocolate não podem mais ser localizados em zonas de impulso, como frentes de caixa ou pontas de gôndola de entrada.

A simplificação das promoções

O resultado dessas restrições é uma simplificação das mecânicas promocionais. Agora, 51% das ofertas são descontos diretos sobre o preço unitário. Além disso, ganharam um protagonismo enorme as ofertas vinculadas aos cartões de fidelidade dos supermercados (como os “Nectar Prices” da Sainsbury’s ou o “Clubcard Price” da Tesco).

Para as empresas de chocolate de outros países, este é um aviso importante. As promoções baseadas puramente no volume estão perdendo eficácia e legalidade em certos mercados, obrigando as marcas a focar seus esforços na fidelização real e em descontos diretos que não incentivem o consumo excessivo.

Conclusão: um Ambiente Exigente onde Preço e Visibilidade Devem Ser Gerenciados de Forma Integrada

O comportamento do segmento de chocolate pouches no Reino Unido durante o Q4 2025 deixa vários aprendizados relevantes para as equipes comerciais, de marketing e de revenue management. Em primeiro lugar, o preço médio registra uma subida significativa (+17%) até novembro e se estabiliza em dezembro: o pico sazonal continua existindo, mas não substitui a necessidade de trabalhar o valor percebido de forma consistente ao longo de todo o ano.

Ao mesmo tempo, a visibilidade na gôndola está fortemente concentrada. Marcas como Maltesers e Cadbury acaparam mais da metade do espaço disponível, enquanto a marca própria já supera um quinto do sortimento. Nesse contexto, ganhar presença ou crescer não depende tanto de ampliar referências, mas de tomar decisões de sortimento muito precisas para cada varejista.

Em paralelo, o Share of Voice pago continua reduzido, de modo que grande parte da exposição ainda é orgânica. A baixa pressão competitiva no Retail Media abre uma oportunidade clara para as marcas que queiram investir de forma incremental. Esse investimento permite capturar visibilidade adicional no canal digital. O efeito é especialmente relevante em um ambiente onde a loja física perde pontos quentes devido às restrições HFSS.

Para companhias que operam em mercados como México, Chile, Brasil ou Espanha e estão analisando a evolução do segmento de sacos sortidos, o Reino Unido funciona como um excelente laboratório: combina consumidores exigentes, varejistas digitalmente avançados e uma regulamentação que está acelerando mudanças profundas em promoções e exposição.