Dominando a Gôndola: Estratégias de Visibilidade e Inovação no Setor de Bebidas Espirituosas na Espanha

TL;DR

Dados da análise: evolução do Share of Shelf e inovação em formatos e sabores para diferentes níveis e marcas de gin e vodka no mercado espanhol, entre dezembro de 2025 e fevereiro de 2026, com base em informações do nosso SaaS (detalhes completos no relatório para download).

O mercado de bebidas espirituosas na Espanha continua passando por uma fase de ajuste e mudança de hábitos. Em 2024, as vendas no setor caíram 2,4%, totalizando 2.075 milhões de euros, enquanto o consumo em volume recuou 3,7%. Os dados de 2025 ainda não foram publicados, mas as previsões no final do ano apontavam para uma redução adicional de 2% no valor do mercado.

Mesmo assim, a Espanha continua sendo um dos principais mercados europeus para destilados, com uma cultura de hospitalidade vibrante (on-trade) e um canal alimentar (off-trade) que ganhou peso estratégico nas decisões de compra para consumo no lar.

Nesse contexto, entender quais marcas estão ganhando espaço na gôndola e como estão inovando em seu sortimento é fundamental para antecipar movimentos competitivos. Não basta olhar apenas para preço ou promoções: a amplitude da linha, a escolha dos formatos e o foco em sabores específicos estão condicionando cada vez mais a visibilidade da marca e a capacidade de captar o consumidor em um ambiente digital e omnichannel. Abaixo, analisamos como as principais marcas de gin e vodka estão gerindo sua presença e quais tendências de produto estão definindo o tom neste 2026.

A Batalha pelo Share of Shelf: Quantidade ou Exclusividade?

O Share of Shelf mede a participação de uma marca na gôndola — ou seja, quantas referências (SKUs) ela ocupa dentro de uma categoria e qual o seu peso em comparação aos concorrentes. Em um mercado como o de bebidas espirituosas, essa métrica é particularmente útil porque mostra quem domina através da amplitude do sortimento, quem aposta na variedade e quem prefere se concentrar em poucas referências altamente reconhecíveis.

De acordo com os dados analisados entre dezembro de 2025 e fevereiro de 2026, as categorias de gin e vodka apresentam estruturas de visibilidade muito distintas.

Gin: Liderança através da variedade

Na categoria de gin, não existe uma única marca que domine de forma absoluta. Em vez disso, encontramos uma liderança compartilhada por três gigantes: Beefeater, Larios e Tanqueray. Cada uma dessas marcas detém 10,7% de participação na gôndola (Share of Shelf), contando com 6 referências ou produtos diferentes no mercado analisado.

Essa igualdade sugere uma estratégia clara: a “profundidade” da marca é construída através da variedade. Ao lançar múltiplas versões — especialmente focadas em sabores — essas marcas conseguem saturar a gôndola. Esse fenômeno de saturação força os varejistas a manterem sua presença, muitas vezes deslocando marcas menores que não conseguem oferecer tal leque de opções.

Logo atrás, marcas como Gordon’s e Bombay mantêm um bloco sólido com 8,9% de participação cada (5 produtos). É interessante observar como neste segmento superior se misturam marcas classificadas como “padrão” e “premium”, demonstrando que o consumidor espanhol busca um equilíbrio entre confiança e qualidade.

No topo do mercado, a imagem muda. As marcas de perfil mais exclusivo aparecem de forma mais fragmentada. Martin Miller’s, Nordés ou Bull Dog possuem uma fatia da gôndola entre 3,6% e 1,8%. Aqui se vê uma lógica diferente. Os gins mais premium ou botânicos buscam manter uma presença curada, sem a necessidade de ampliar demais o sortimento. Essa decisão protege o posicionamento, mas limita a capacidade de ganhar visibilidade frente a quem trabalha com uma oferta mais extensa.

Vodka: Domínio pela amplitude de portfólio

Ao contrário do gin, o mercado de vodka na Espanha é muito mais concentrado. Aqui, uma única marca dita o ritmo da gôndola: Absolut. Com impressionantes 20,8% de Share of Shelf e 10 referências ativas, ela é a exceção no mercado de destilados.

Sua estratégia baseia-se em utilizar uma herança histórica de inovação em sabores para açambarcar prateleiras inteiras. Ao oferecer variantes como Citron, Raspberri ou Vanilia, a marca garante que, independentemente da preferência do consumidor, sempre haja uma garrafa sua disponível.

Outras marcas como Ciroc e Au Vodka (ambas com 12,5% de participação e 6 produtos) completam o grupo de liderança. Juntas, essas três marcas controlam quase metade do sortimento disponível, deixando o resto do mercado para propostas ultra-premium que operam sob uma lógica de fragmentação e exclusividade.

A conclusão é clara: na vodka, a gôndola premia o jogador que consegue combinar uma marca forte com um sortimento amplo. Referências básicas continuam relevantes, mas a capacidade de atrair olhares e cobrir diferentes ocasiões de consumo depende cada vez mais de variantes, sabores e designs com maior impacto visual.

Inovação em Formatos: A Embalagem como Contadora de Histórias

O relatório revela que, embora a garrafa clássica de 70cl continue sendo o padrão do mercado, as marcas estão utilizando o design da embalagem para construir valor e justificar um posicionamento de preço premium.

Design como “Storytelling” e status

No gin, a embalagem tornou-se uma ferramenta de storytelling. O design e a narrativa sobre a origem dos botânicos ajudam a construir uma percepção de valor que vai muito além do líquido. O consumidor não compra mais apenas um destilado; compra uma narrativa de artesanato ou de origem geográfica.

No caso da vodka, a tendência dominante é o “Bling-Bling”, cuja premissa principal é “brilhar como estrelas”. Marcas como Au Vodka e Ciroc apostam em códigos visuais chamativos que transmitem status. Essas embalagens são projetadas para serem reconhecíveis à distância, especialmente em ambientes de vida noturna ou para serem compartilhadas em redes sociais. O objetivo é capturar a compra pela estética e pela ocasião de consumo associada ao sucesso social.

Formatos táticos e edições limitadas

A inovação também responde a necessidades específicas do mercado:

- Gin 0.0%: O formato sem álcool ganhou peso como uma alavanca tática para ampliar as ocasiões de consumo. Ele permite que as marcas estejam presentes em momentos onde o álcool não é uma opção, sem substituir seu produto principal.

- Edições limitadas em vodka: São utilizadas como aceleradores de novidade. Ao criar um senso de urgência e exclusividade, as marcas de vodka conseguem revitalizar sua presença na gôndola sem a necessidade de mudar permanentemente sua receita base.

A Revolução das Cores e Sabores: Perfis “Instagramáveis”

Se o formato constrói a primeira impressão, o sabor está definindo a renovação da gôndola. A tendência rumo à “premiumização”, definida pela máxima de “beber menos, mas beber melhor”, impulsionou uma mudança radical nos sabores que encontramos nas lojas.

Nosso relatório mostra que o clássico continua relevante, mas a inovação está se deslocando para perfis mais marcantes, mais reconhecíveis e mais fáceis de comunicar digitalmente.

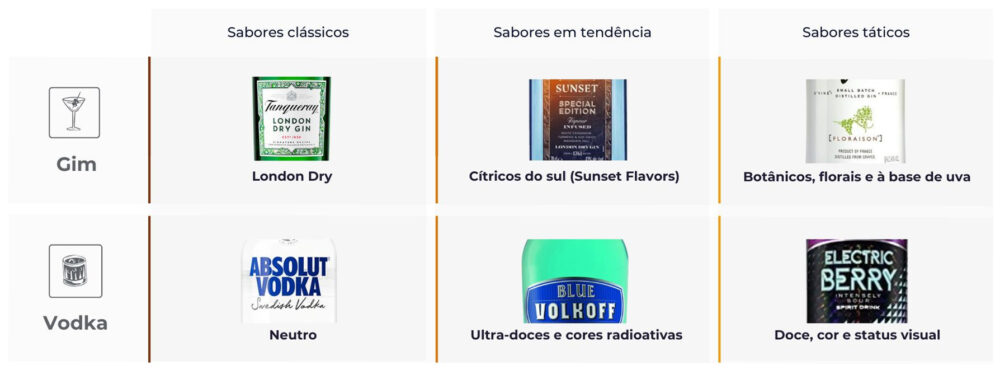

A ascensão dos sabores visuais

O sabor agora deve ser visualmente atraente para ser compartilhado em plataformas digitais. No gin, isso se traduz em uma expansão para os cítricos do sul e perfis botânicos florais. Propostas à base de uva também estão ganhando terreno, oferecendo uma diferenciação sensorial e visual clara em relação ao gin tradicional de corte seco.

Na vodka, a tendência é ainda mais extrema. Crescem as variantes ultra-doces e com cores vibrantes. O principal apelo aqui é “doçura, cor e status visual”. Essas marcas atuam como “bloqueadores visuais” na gôndola. Elas precisam de várias referências de cores diferentes para não passarem despercebidas por um consumidor que escolhe com base no impacto visual da garrafa ou na cor da mistura.

O papel dos “defensores do core”

Diante dessa explosão de cores e sabores, marcas tradicionais como Gordon’s, Bombay, Smirnoff ou Eristoff mantêm um volume eficiente concentrando-se em seu produto principal. Sua estratégia é defensiva: mantêm algumas inovações em sabores doces para evitar que a concorrência roube o consumidor mais jovem, mas protegem sua receita original como motor principal de vendas.

O caso da Seagram’s se destaca; apesar de ser uma marca premium de alto volume, ela mantém uma estratégia de contenção. Apoia-se em sua receita original e introduz apenas inovações muito medidas para preservar sua identidade.

O Que Isso nos Diz Sobre o Mercado?

A primeira grande conclusão é que a visibilidade não depende mais apenas do preço. Em um cenário de consumo mais racional, com menor frequência de compra e maior sensibilidade ao valor, as marcas precisam de razões adicionais para entrar no carrinho. A gôndola, a embalagem e a variedade de sabores tornam-se ferramentas tão importantes quanto a promoção.

A segunda conclusão é que a premiumização continua muito presente. Os consumidores aceitam beber menos, mas buscam experiências melhores, mais cuidadas e mais alinhadas a uma ocasião específica. Isso explica por que produtos com uma melhor história de marca, design diferenciado e uma proposta de sabor mais rica estão prosperando.

A terceira conclusão é que a inovação está cada vez mais ligada à visibilidade digital. Em um ambiente onde as compras são consultadas, comparadas e descobertas também online, ter uma linha ampla e coerente ajuda a proteger a participação, ganhar espaço e reforçar a percepção da marca.

Implicações para Fabricantes e Distribuidores

Para fabricantes, a mensagem é bastante clara: ganhar visibilidade exige tomar boas decisões sobre onde expandir o sortimento e onde concentrar esforços. No gin, a liderança é construída com profundidade de linha e extensões que tragam novidade sem romper o território da marca. Na vodka, porém, um sortimento amplo parece quase um pré-requisito para competir com garantias.

Para distribuidores e varejo, o desafio reside em equilibrar variedade e eficiência. Um sortimento muito estreito limita a inovação e deixa de fora propostas com potencial; um muito amplo pode diluir a rotatividade e complicar a gestão de estoque. A chave é construir um sortimento que combine marcas defensivas, referências de alta rotatividade e apostas diferenciais.

Para as marcas, também há uma clara oportunidade no design de portfólios mais coerentes. As referências que funcionam melhor não são necessariamente as que competem apenas pelo preço, mas as que fornecem um sinal claro de ocasião, sabor ou estilo visual. Em categorias tão expostas ao impulso e à imagem, essa clareza vale muito.

Conclusões: Visibilidade como Vantagem Competitiva

Os dados do relatório sublinham que o sucesso no mercado espanhol de bebidas espirituosas não depende de uma única variável. O gin exige uma gestão constante da variedade de sabores para não perder espaço para os concorrentes, enquanto a vodka premia os jogadores capazes de construir um portfólio amplo e visualmente impactante.

A inovação deslocou-se do conteúdo para o recipiente. O design da embalagem, a capacidade de gerar conteúdo para as redes sociais através da cor do líquido e a adaptação a novas tendências, como o consumo sem álcool, são as alavancas que movem a gôndola.

Para as empresas do setor, o desafio atual é encontrar o equilíbrio entre a proteção do produto principal — aquele que gera volume — e a experimentação com sabores e formatos que capturem a atenção do consumidor que busca novidade e status. Em um mercado onde a visibilidade é comprada com variedade, entender o seu próprio Share of Shelf e o da concorrência é o primeiro passo para uma estratégia comercial vencedora.