Retail Media em Cosméticos Europeus: Quem Compra Visibilidade e Quem a Conquista

TL;DR

Com base nos dados do primeiro trimestre de 2026 em 4 mercados europeus (Espanha, França, Itália e Reino Unido), exploramos quais marcas de cosméticos anti-idade estão investindo mais pesadamente em Retail Media, até que ponto elas dependem dessa estratégia para permanecerem visíveis e quais estão conseguindo construir uma presença sólida sem a necessidade de pagar.

Em apenas alguns anos, o Retail Media evoluiu de uma aposta emergente para um dos pilares da estratégia digital das marcas de bens de consumo de massa (FMCG). As previsões da WARC Media sugerem que o investimento neste canal pode atingir os 200 bilhões de euros até 2027, consolidando uma tendência de crescimento que já está transformando a maneira como as marcas competem pela atenção do consumidor.

Entre as categorias que impulsionam esse investimento com mais força estão saúde e beleza, especialmente os cuidados faciais. A crescente preocupação com o envelhecimento da pele, prevenção, proteção solar e o uso de ingredientes ativos impulsionou a ascensão das categorias anti-idade. Ao mesmo tempo, o consumidor de hoje está muito mais bem informado: compara preços, verifica avaliações, analisa ingredientes e alterna entre perfumarias, supermercados, marketplaces e lojas especializadas antes de tomar uma decisão de compra.

Neste cenário, ganhar visibilidade online tornou-se uma batalha cada vez mais competitiva. Para uma marca de cosméticos, aparecer nas primeiras posições de busca na Amazon, Primor, Boots ou em uma farmácia online pode ser decisivo para entrar na cesta do consumidor… ou cair totalmente fora do seu radar.

No primeiro artigo desta série, analisamos como a visibilidade orgânica é distribuída na prateleira digital na categoria anti-idade em 4 países europeus. Nesta segunda análise, focamos no outro lado dessa visibilidade: o lado que é pago.

O que nossa Análise de Retail Media em Cosméticos Mede

O relatório analisa marcas de cosméticos anti-idade em quatro mercados europeus: Espanha, França, Itália e Reino Unido. Nossa amostra inclui varejistas como Amazon, Primor, Douglas, Boots e Easypara, além das seguintes marcas: Nivea, Eucerin, Neutrogena, Vichy, Olay, Garnier, L’Oréal Paris, Bella Aurora, Nuxe, Weleda, Cantabria Labs e Sesderma.

O foco está em duas dimensões principais:

- Share pago: presença obtida por meio de anúncios dentro do varejista ou marketplace.

- Share orgânico: visibilidade alcançada sem investimento direto em anúncios, ligada ao posicionamento natural da marca e de seus produtos.

A comparação entre os dois permite a detecção de três situações distintas:

- Marcas que compram uma parte significativa de sua visibilidade.

- Outras que alcançam bons resultados com uma base orgânica sólida.

- Marcas com ausência de investimento pago em mercados onde seus concorrentes estão dando lances.

Esta leitura é particularmente importante em cosméticos, onde os consumidores costumam pesquisar por necessidade, benefício ou categoria, em vez de buscarem sempre por uma marca específica.

O Peso do Investimento

A primeira grande conclusão do relatório é que o investimento pago não é distribuído igualmente entre os países. Espanha e Reino Unido são os mercados mais concentrados em investimento pago, enquanto França e Itália apresentam um ambiente mais fragmentado e acessível para marcas de médio porte.

Isso significa que entrar e competir no Retail Media não custa o mesmo em todos os mercados. No Reino Unido, a pressão publicitária é muito mais intensa e a barreira de entrada é maior. Por outro lado, na França e na Itália, o espaço competitivo é mais distribuído, deixando mais margem para construir uma presença sem a necessidade de volumes de investimento muito altos.

Em termos estratégicos, isso exige a segmentação do investimento por país. A mesma marca pode precisar de uma presença forte em um mercado e uma ativação mais tática em outro. O erro mais comum seria aplicar o mesmo nível de pressão publicitária em todos os países sem levar em conta o comportamento dos concorrentes locais.

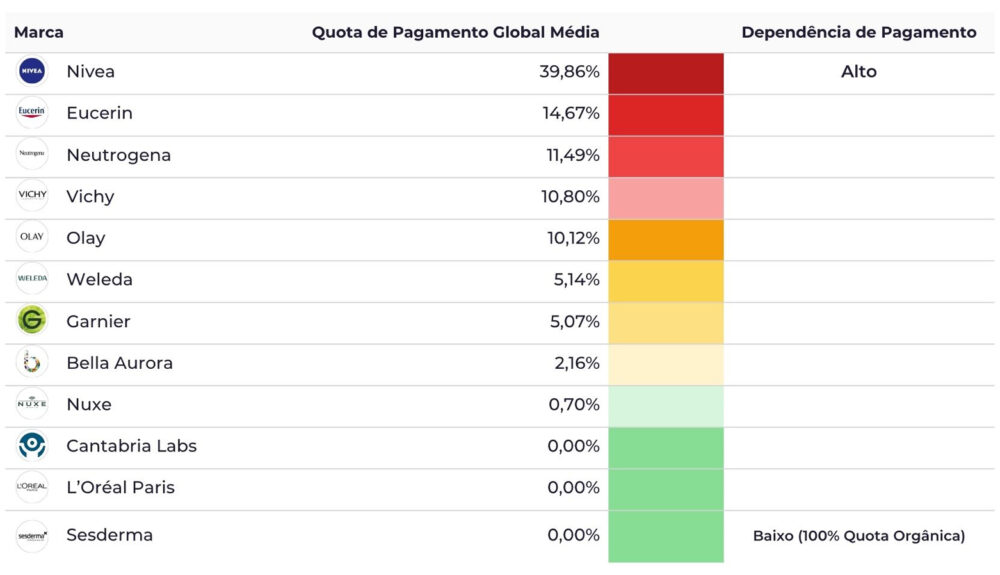

Nivea, a grande investidora

A Nivea destaca-se claramente como a marca com o maior peso em Retail Media, com um share pago global de 39,86. Seu papel é especialmente relevante porque combina escala, cobertura e presença sustentada em diferentes mercados, algo que lhe permite defender posições em ambientes altamente competitivos.

O relatório também mostra que a Nivea adota uma abordagem flexível por país. No Reino Unido, por exemplo, ela concentra uma parcela muito significativa de seu investimento e atinge uma forte dependência da visibilidade paga; na Itália, no entanto, seu perfil é muito mais orgânico. Essa diferença confirma que a estratégia funciona com base em prioridades locais, não em uma receita única para toda a Europa.

Para uma marca de cosméticos, este caso ilustra uma ideia importante: investir muito não é suficiente por si só. O investimento deve responder a uma necessidade específica de defesa, expansão ou captura de demanda. Quando bem feito, o investimento pago acelera os resultados; quando feito sem critérios locais, apenas aumenta o custo da visibilidade.

Marcas com um mix flexível

Eucerin, Neutrogena, Olay e Garnier mostram perfis mais matizados, com diferentes combinações de pago e orgânico dependendo do país:

- A Eucerin possui um share pago particularmente alto na Espanha e relevante no Reino Unido, mas é inteiramente orgânica na França. Isso sugere uma estratégia seletiva: a marca impulsiona onde precisa reforçar a cobertura e confia mais em sua força natural onde já consegue se sustentar sozinha.

- A Neutrogena, por sua vez, possui altos níveis de investimento na Espanha, França e Itália, embora não ative investimento pago no Reino Unido. Seu caso é interessante porque combina mercados onde compra visibilidade intensamente com outros onde deixa todo o peso para a tração orgânica.

- Olay e Garnier operam com uma lógica mais equilibrada entre publicidade paga e presença orgânica.

Marcas 100% orgânicas

No outro extremo estão as marcas que não ativam investimento pago em nenhum dos mercados analisados. Cantabria Labs, L’Oréal Paris e Sesderma aparecem com um share pago zero nos quatro países.

Isso não implica automaticamente em ineficiência. Em alguns casos, pode refletir a força da marca, um bom posicionamento orgânico ou uma estratégia deliberada de não competir em leilões. A L’Oréal Paris na França é o exemplo mais claro: ela alcança 100 por cento de visibilidade orgânica sem a necessidade de dar lances.

Dito isso, a ausência de atividade paga também traz um risco. Em mercados altamente competitivos, não participar do leilão pode deixar espaço para a concorrência capturar demanda incremental, defender melhor certos termos ou interceptar buscas com mais facilidade.

Quais Formatos de Publicidade são mais Utilizados?

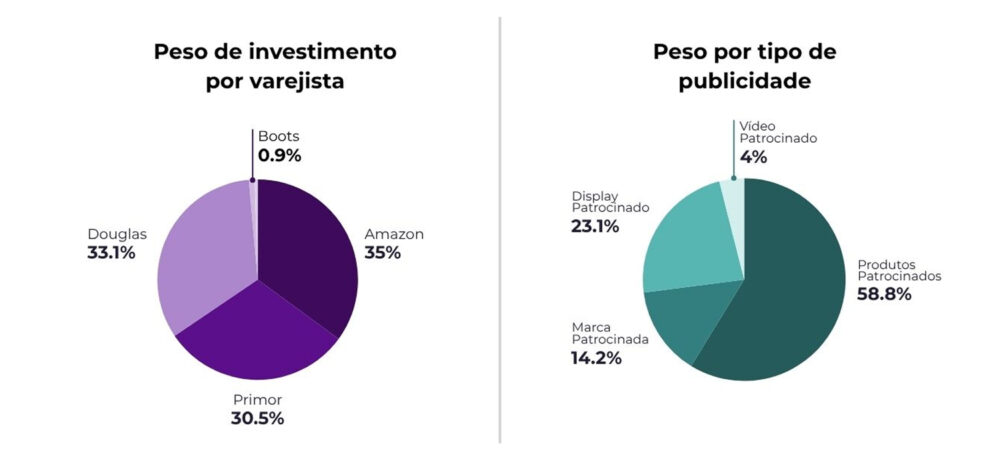

Por tipo de publicidade, os produtos patrocinados dominam claramente: representando 58,76% de todo o investimento. Este é o formato mais orientado para a conversão direta, aparecendo quando um consumidor já está procurando por um produto no motor de busca de um varejista. Atrás deste estão o display patrocinado (23,08%) e as marcas patrocinadas (14,20%), enquanto o vídeo patrocinado mal chega a 3,96%.

Essa distribuição confirma que a categoria anti-idade prioriza estratégias de captura de demanda existente em vez de construção de marca ou descoberta. As marcas investem principalmente onde o consumidor já tem intenção de compra, e não tanto em formatos que geram essa intenção do zero.

Amazon, Douglas e Primor Representam Quase Toda a Ativação

A divisão por varejista também oferece uma leitura interessante. O investimento é distribuído principalmente entre três plataformas: Amazon, com 35,07%; Douglas, com 33,08%; e Primor, com 30,50%.

A distância entre esses três canais é pequena. A Amazon mantém um papel central devido à sua escala e cobertura internacional, mas não monopoliza o investimento. Douglas e Primor aparecem como espaços altamente relevantes para ativação em cosméticos, especialmente em mercados onde possuem maior peso como destino de compras.

Boots e Easypara têm um peso marginal, abaixo de 1% cada na divisão global analisada. Isso sugere que, durante o período estudado, as marcas priorizaram ambientes com maior volume, maior cobertura ou maior capacidade de conversão.

Para as equipes de marketing e vendas, esses dados reforçam uma ideia importante: a visibilidade paga em cosméticos europeus exige uma estratégia multivarejista. Concentrar todo o investimento em um único canal pode limitar o alcance e deixar lacunas disponíveis para a concorrência.

Visibilidade Paga versus Orgânica: A Análise de Eficiência

Além de quanto cada marca investe, a questão relevante é quanta visibilidade ela obtém em troca desse investimento. Essa relação entre o share de gastos pagos e a visibilidade total é o que revela se uma marca está comprando sua presença ou a conquistando.

Marcas com alta dependência de gastos publicitários

Essas marcas são as que apresentam o maior risco estratégico. O caso mais extremo é a Vichy no Reino Unido: sua visibilidade nesse mercado é 100% paga. Em outras palavras, sem investimento publicitário, a Vichy praticamente desapareceria da prateleira digital britânica. Ela possui 40,15% de visibilidade nesse mercado, mas nenhuma base orgânica para sustentá-la se o orçamento for cortado.

A Nivea no Reino Unido combina liderança e vulnerabilidade: concentra 68,42% dos gastos publicitários nesse mercado e 32,50% de sua visibilidade depende do pagamento. Sua posição é sólida, mas é claramente sustentada pelo orçamento. A Neutrogena na Itália apresenta um perfil semelhante de eficiência questionável: com 20% dos gastos publicitários, 60% do seu tráfego depende do investimento.

Marcas com alta eficiência orgânica

Marcas que mostram o padrão oposto. A L’Oréal Paris na França registra um share de gasto pago de 0% e uma visibilidade 100% orgânica: é o caso mais claro de autoridade natural no conjunto analisado. A marca alcança presença sem investir em publicidade, baseando-se no reconhecimento da marca, na qualidade de seu catálogo e em seu posicionamento nos motores de busca dos varejistas.

Olay no Reino Unido é outro exemplo de destaque: com apenas 5,26% de share pago, mantém uma visibilidade orgânica de 95,65%. Garnier na França também apresenta um mix muito eficiente, com 84,21% de visibilidade orgânica e apenas 8,33% de gastos publicitários.

Pontos cegos: mercados onde se deixa espaço para a concorrência

A análise também identifica uma série de situações em que marcas com presença orgânica não estão ativando publicidade em mercados onde a concorrência o faz. Isso pode ser interpretado como eficiência em alguns casos, mas em outros, representa uma falha em defender posições ou acelerar o share.

O caso mais impressionante é o da L’Oréal Paris no Reino Unido: apesar da força de sua marca, ela opera com 0% de gastos publicitários no mercado mais competitivo da análise, onde outras marcas estão investindo intensamente.

Nuxe e Sesderma no Reino Unido possuem presença orgânica, mas nenhum investimento publicitário, o que limita sua capacidade de capturar demanda adicional ou proteger seus termos de busca contra concorrentes que estão dando lances.

Na Espanha, tanto Sesderma quanto Cantabria Labs operam inteiramente de forma orgânica. No caso da Cantabria Labs, que lidera a visibilidade orgânica nesse mercado, a ausência de investimento publicitário poderia ser uma escolha estratégica coerente. No entanto, em relação à Sesderma, com baixa visibilidade orgânica (2,34%), a falta de apoio pago torna difícil melhorar sua posição.

Conclusão: Visibilidade que se Compra e Visibilidade que se Constrói

A análise de Retail Media na categoria anti-idade deixa duas conclusões claras. Uma é que o investimento publicitário é altamente concentrado em um pequeno número de marcas, o que cria uma forte assimetria entre aqueles que podem comprar visibilidade e aqueles que dependem principalmente de seu posicionamento orgânico. A segunda é que investir mais nem sempre significa competir melhor: algumas das marcas com maior gasto mostram uma dependência tão alta do pagamento que qualquer ajuste orçamentário pode afetar diretamente sua presença digital.

Nesse contexto, a eficiência não se trata apenas de aumentar o investimento, mas de construir uma estratégia equilibrada entre visibilidade orgânica e ativação paga. As marcas que alcançam os melhores resultados são aquelas que trabalham a partir de uma base sólida — com um catálogo otimizado, conteúdo de qualidade e bom posicionamento dentro dos varejistas — e usam o Retail Media seletivamente para reforçar, defender ou acelerar essa presença. Quando a publicidade atua como um complemento e não como o único motor de visibilidade, o crescimento é mais sustentável e a dependência dos gastos é reduzida.

Em um mercado onde o investimento em Retail Media continuará a crescer fortemente na Europa, entender qual parte da visibilidade é conquistada e qual é comprada será fundamental para otimizar orçamentos, priorizar mercados e competir de forma lucrativa na prateleira digital.

—————————————————————————————————