Dados, Desejo e Diferenciação: Um Mergulho Profundo nas Estratégias de Preços e Sortimento dos Ícones de Luxo da Europa

O setor europeu de moda de luxo em 2025 encontra-se numa encruzilhada entre o legado atemporal e a precisão orientada por dados. Neste primeiro artigo da série Luxury Benchmark da Flipflow, analisamos as estruturas de preços, a distribuição do sortimento e como essas duas dimensões revelam o DNA estratégico de cada marca.

Com o suporte da inteligência de mercado da Flipflow, nosso benchmark do segundo trimestre de 2025 (abril a junho; França, Itália e Reino Unido) analisa 5 casas de luxo europeias: Armani, Dolce & Gabbana, Etro, Missoni e Versace. Nossas descobertas mostram como os sinais de preços definem o posicionamento, como a amplitude do catálogo impulsiona a visibilidade e como a estratégia completa se torna clara quando ambos os elementos são avaliados em conjunto.

O Contexto do Luxo Europeu

O setor europeu de moda de luxo em 2025 continua a ser uma potência, sustentado pela resiliência e pela transformação estratégica. Prevê-se que este mercado atinja US$ 124,3 bilhões em 2025, crescendo a uma taxa anual de 2,57% de 2025 a 2030, segundo a Statista. Apesar das recentes tensões macroeconômicas, as vendas do varejo de luxo na Europa aumentaram 4% em 2024, embora esse crescimento tenha representado uma normalização em comparação com os picos pós-pandemia de 7% em 2023 e um extraordinário 23% em 2022. Esses números ilustram um mercado que está se estabilizando após os picos impulsionados pela pandemia, mas que permanece fundamentalmente forte.

Os millennials e a geração Z surgiram como grupos demográficos cada vez mais influentes no consumo de luxo. Embora as participações exatas no crescimento variem de acordo com o estudo, essas gerações mais jovens são amplamente reconhecidas como cruciais para a expansão futura do mercado. Eles valorizam a sustentabilidade, o engajamento digital e as experiências de marca autênticas, moldando a forma como as maisons de luxo desenvolvem suas estratégias. De acordo com a análise da Bain de 2025, os millennials e a geração Z juntos representarão a maior parte do crescimento dos gastos com luxo nos próximos anos, mesmo que ocorram mudanças de comportamento a curto prazo. Essa influência geracional exige que as marcas equilibrem o legado atemporal com a inovação em produtos, preços e abordagens de canal.

As marcas estão cada vez mais focadas em otimizar a amplitude do sortimento, refinar as escalas de preços e criar novos pontos de entrada para consumidores mais jovens e aspiracionais. O benchmark do segundo trimestre de 2025 da Flipflow destaca dois arquétipos estratégicos dominantes que surgem neste ambiente: as “casas de destino” expansivas como Dolce & Gabbana e Versace, que competem em escala e liderança de categoria, e os “especialistas focados” como Armani, Etro e Missoni, que se destacam por criar sortimentos seletivos e de alto valor, em vez de saturar o mercado.

Este contexto em evolução impulsiona a necessidade urgente de insights baseados em dados para informar as estratégias de sortimento e preços, uma necessidade que a Flipflow atende com análises de precisão.

Benchmarks de preços: escalas, tetos e portas de entrada

As escalas de preços desempenham um papel crucial no luxo. Elas dão as boas-vindas a novos clientes com itens de entrada fiéis à marca, os guiam para as categorias principais e reservam o degrau mais alto para peças de destaque que concentram a desejabilidade. No segundo trimestre, o sinal mais claro vem da Dolce & Gabbana. As joias femininas atingem notáveis € 395.000 no topo e têm uma média de € 10.741,40, enquanto as bolsas femininas atingem o pico de € 24.500, com uma média de € 3.231,97. Esses números indicam uma casa que usa itens escassos e de alto valor para ancorar uma narrativa premium. O efeito de tais tetos de preço se estende para além das próprias categorias: eles elevam o valor percebido em todo o catálogo e criam pontos de referência para a integridade dos preços.

A Versace aposta no prestígio no vestuário. Os vestidos femininos chegam a € 12.000 e os casacos e jaquetas se aproximam de € 9.500. São categorias com alto impacto visual e forte potencial editorial, o que ajuda a explicar por que a marca investe em picos expressivos aqui. A estratégia se alinha com a força da Versace na moda de impacto e apoia seu ecossistema de acessórios, mantendo a atenção em silhuetas marcantes.

A Armani segue um caminho diferente, construindo uma ampla escala que se estende de pontos de entrada acessíveis a tetos elevados. O lado masculino fornece uma entrada acessível através de moda praia por € 190 e camisetas e polos por € 270, enquanto a oferta feminina sobe para € 59.000 em joias e € 25.000 em vestidos. Essa arquitetura apoia a progressão do cliente a longo prazo: descobrir a marca em itens casuais ou sazonais, passar para a alfaiataria principal ou prêt-à-porter e, eventualmente, considerar peças raras.

Enquanto isso, Etro e Missoni mantiveram faixas de preço mais moderadas, alinhando-se com o luxo acessível — o espaço entre o design aspiracional e a habilidade artesanal atemporal.

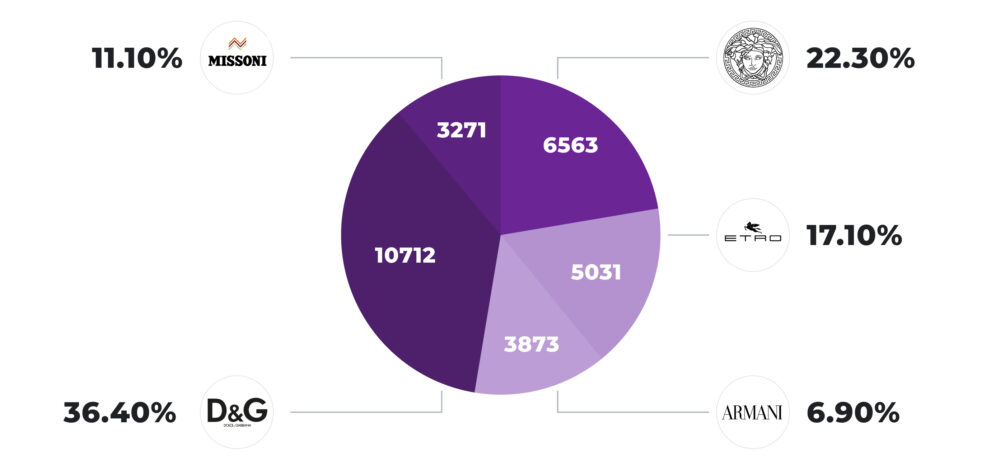

Participação no sortimento: quem domina as prateleiras

Se o preço define o tom, o sortimento determina com que frequência uma marca aparece para os consumidores. Entre milhares de SKUs rastreados pelo SaaS da Flipflow, a Dolce & Gabbana detém 36,4% da participação total no sortimento, ou 10.712 modelos únicos. A Versace segue com 22,3% (6.563 SKUs). Juntas, elas controlam quase 60% do espaço total de sortimento monitorado entre as marcas do benchmark.

A escala se traduz em visibilidade. Com catálogos maiores, D&G e Versace aparecem repetidamente na busca e navegação. Elas podem apresentar looks completos, criar recomendações adjacentes e fazer vendas cruzadas entre categorias. Essa escala também apoia um maior poder de barganha com parceiros e programas de ícones mais robustos, porque os dados de reposição se acumulam mais rapidamente em muitas colocações.

A Armani se destaca com uma abordagem seletiva — forte presença nas coleções “Novidades para Ele” e “Novidades para Ela”, mas menos listagens em categorias como vestidos (35 SKUs) ou saias (12 SKUs). Esse foco se traduz em desejabilidade impulsionada pela escassez e agilidade operacional, reforçando a imagem de qualidade da marca através da curadoria em vez do volume.

A Etro exibe equilíbrio, mantendo sortimentos abrangentes em vestuário para homens e mulheres, apoiados por inovação contínua em novidades. A Missoni mostra o escopo mais restrito, com ênfase notável em moda praia feminina (1.000 SKUs), mas com lacunas visíveis em categorias como joias ou cintos. Essa inclinação destaca a estratégia de precisão da Missoni — apostando duplamente em sua identidade de estilo de vida e malharia, em vez de se dispersar pela matriz do luxo.

Quando o preço encontra o sortimento: definindo modelos estratégicos

A sobreposição da arquitetura de preços na participação de sortimento revela 4 arquétipos:

Dolce & Gabbana e Versace formam a dupla de alto sortimento e alto preço.

Elas buscam a liderança estando em todos os lugares para onde o consumidor olha e mantendo tetos de preço fortes que protegem o valor da marca. O sucesso aqui requer previsão precisa e edição disciplinada assim que os dados de vendas chegam, pois o risco de complexidade de estoque cresce com o tamanho da gama.

A Armani representa um modelo seletivo com preços de luxo consistentes.

A marca escolhe suas arenas e investe em storytelling e qualidade de produto em vez de uma cobertura abrangente. Com menos SKUs, cada lançamento precisa se destacar: imagens, textos e detalhes da página do produto precisam cumprir seu papel, e a reposição de vencedores comprovados deve ser rápida para manter o ímpeto.

A Etro ocupa um espaço de sortimento moderado e preço médio-alto.

A oferta parece estável, considerada e frequentemente atualizada. Seu desafio é evitar ser pressionada pelos líderes de volume em visibilidade e pelo ultraluxo em aspiração. A resposta está nas histórias dos tecidos, na credibilidade na moda masculina e na alocação precisa para que a profundidade de tamanhos e cores esteja onde as vendas são mais fortes.

A Missoni segue um modelo focado com preços moderados e lacunas de categoria deliberadas.

A marca vence quando seus padrões, texturas e cortes distintos atraem clientes fiéis que colecionam as atualizações temporada após temporada. O aumento na moda praia no segundo trimestre mostra como um especialista pode usar cápsulas sazonais para gerar alcance sem reconstruir todo o sortimento.

Geradores de receita: a espinha dorsal econômica do luxo

De uma perspectiva comercial, os acessórios permanecem os motores indiscutíveis de lucratividade. Bolsas, bolsas de ombro e joias ocupam consistentemente o topo das faixas de preço em todas as cinco casas, confirmando seu papel como marcadores de identidade e portas de entrada. As joias da Dolce & Gabbana, com preços acima de qualquer benchmark de concorrentes, posicionam essas peças como ativos colecionáveis e símbolos da marca.

Por outro lado, calçados e pequenos artigos de couro servem como pontos de entrada acessíveis — vitais para recrutar uma clientela mais jovem e aspiracional. Categorias como tênis, sandálias e sapatos de salto mantêm as credenciais de luxo dentro de faixas de preço mais contidas, atuando como trampolins para o mundo da alta moda.

As categorias de vestuário, como vestidos, casacos e blazers, preservam sua função de prestígio, ancorando a percepção de status. Elas são menos sobre utilidade e mais sobre expressão — muitas vezes comandando preços médios altos que se correlacionam diretamente com a desejabilidade da marca. Nessa mistura, a profundidade do sortimento equivale ao poder competitivo.

As marcas com inventários mais amplos ganham visibilidade, prioridade na prateleira e vantagens algorítmicas tanto nos pontos de contato digitais quanto no varejo.

Insights estratégicos: o que os dados revelam sobre o posicionamento

O conjunto de dados da Flipflow retrata um mercado dividido entre expansionistas e especialistas. Para Dolce & Gabbana e Versace, a amplitude garante o domínio, mas também exige storytelling contínuo e novidades para evitar a diluição. Suas extensas estruturas de sortimento permitem a venda cruzada, mas exigem uma disciplina de preços intransigente para manter a exclusividade.

Para a Armani, o oposto é verdadeiro: menos se torna mais. Lançamentos focados e sortimentos limitados favorecem uma coerência de marca mais nítida e uma alocação de capital eficiente. O equilíbrio da Etro sinaliza consistência, enquanto o foco restrito da Missoni ressalta a preservação da identidade através da habilidade artesanal, cor e arte têxtil.

Entre todos os players, a finesse estratégica reside em dominar a ligação entre a elasticidade de preço e a visibilidade do sortimento. Muitos produtos arriscam erodir a percepção; poucos podem limitar o alcance. O equilíbrio entre desejabilidade e acessibilidade define o continuum do luxo hoje, e os dados da Flipflow mostram como a precisão pode elevar o posicionamento além da estética para um desempenho mensurável.

Conclusão: compita com clareza, dite o ritmo com novidades

O segundo trimestre de 2025 confirma que o luxo europeu recompensa preços coerentes e sortimentos deliberados. D&G e Versace mostram como a escala e os tetos premium constroem o domínio na prateleira digital. A Armani prova que uma edição precisa com preços de luxo consistentes pode direcionar a atenção e proteger o valor da marca. A Etro demonstra a força do luxo cotidiano refinado, enquanto a Missoni ilustra o poder de uma postura de especialista ancorada em seu design autoral.

O caminho a seguir é simples de enunciar e exigente de executar. Proteja a escala de preços, desde a entrada até o topo. Invista em profundidade apenas onde a liderança na categoria for crível e sustentada. Mantenha uma cadência de novidades significativas que alinhe produto, conteúdo e distribuição. Marcas que operam com este nível de clareza competem não apenas em produtos individuais, mas em uma arquitetura de valor que os clientes entendem e confiam.

Para compradores, planejadores e profissionais de marketing, o relatório completo — European Luxury Houses: A Competitive Benchmark, Q2 2025 — fornece detalhes por categoria, os produtos mais vendidos e análises mais aprofundadas por gênero e estação.

Faça o download para explorar os dados por trás dessas descobertas e guiar sua próxima compra, revisão de preços ou calendário de lançamentos. Em 2025, a clareza — não a quantidade — define a nova vantagem do luxo.