Principais dinâmicas na gôndola e preços no mercado de carnes mexicano em 2025

O México é um dos maiores produtores e consumidores de carne da América Latina. De acordo com o Conselho Mexicano da Carne, o consumo nacional de carne (bovina, suína e de frango) é de cerca de 10 milhões de toneladas por ano. O consumo per capita é de 82 quilos, posicionando o México como um dos países com o maior consumo de carne do mundo, atrás apenas dos Estados Unidos, Argentina e Brasil.

De acordo com um relatório do IMARC Group, o mercado de carnes atingiu um tamanho de 21,5 bilhões de dólares em 2024 e projeta-se que alcance 25,5 bilhões até 2033, com uma taxa de crescimento anual composta (CAGR) de 1,92% entre 2025 e 2033. Esse crescimento é impulsionado por fatores como o aumento da produção, a diversificação da oferta e uma mudança nos hábitos de consumo em direção a produtos mais saudáveis e de maior qualidade.

Por outro lado, o canal moderno e o e-commerce estão reforçando seu papel na distribuição de alimentos embalados. O Estudo de Vendas Online 2024 da AMVO relata que o e-commerce no México atingiu um valor de 658 bilhões de pesos em 2023, com um crescimento anual de 24,6% e com alimentos e itens de mercearia entre as categorias de compra mais frequentes. A expansão digital, combinada com a cobertura de grandes redes de varejo, intensificou a concorrência na gôndola e tornou a gestão de preços e promoções mais visível.

Os consumidores, por sua vez, permanecem altamente sensíveis ao preço. A Kantar e a NielsenIQ documentaram que as famílias mexicanas aumentaram a busca por promoções e estão comparando mais entre marcas e formatos. Isso está impulsionando a participação de marcas próprias em vários supermercados. Nesse cenário, a construção de valor por formato, a estratégia de marca e a precisão na execução comercial fazem a diferença na hora de ganhar visibilidade e giro na gôndola.

Uma gôndola disputada e um consumidor sensível ao preço

Entre janeiro e abril de 2025, analisamos três categorias-chave neste mercado — Presunto de Peru, Presunto de Pernil e Peito de Peru — nas principais redes do país (Bodega Aurrera, Chedraui, H‑E‑B, La Comer, Sam’s, Soriana e Walmart). Os dados vêm do monitoramento contínuo com nossa ferramenta de preços e sortimento nos canais online dessas redes e mostram duas conclusões iniciais:

- A gôndola é altamente fragmentada, especialmente em Presunto de Peru.

- Preço e promoções influenciam decisivamente a escolha, com quase metade dos produtos em promoção durante todo o período estudado.

Neste primeiro artigo, focamos em duas áreas-chave do relatório: quem obtém a visibilidade na gôndola (Share of Shelf) e como os preços evoluem por formato e por rede. Esta é uma leitura útil para diretores comerciais, gerentes de trade marketing e equipes de categoria que atuam no mercado de carnes mexicano.

Share of Shelf: o retrato real do espaço na gôndola

O Share of Shelf é a porcentagem de visibilidade que cada marca alcança nas listagens das redes analisadas. Para realizar esta análise, contamos os produtos ativos por marca dentro de cada categoria, obtendo assim o peso relativo de cada participante.

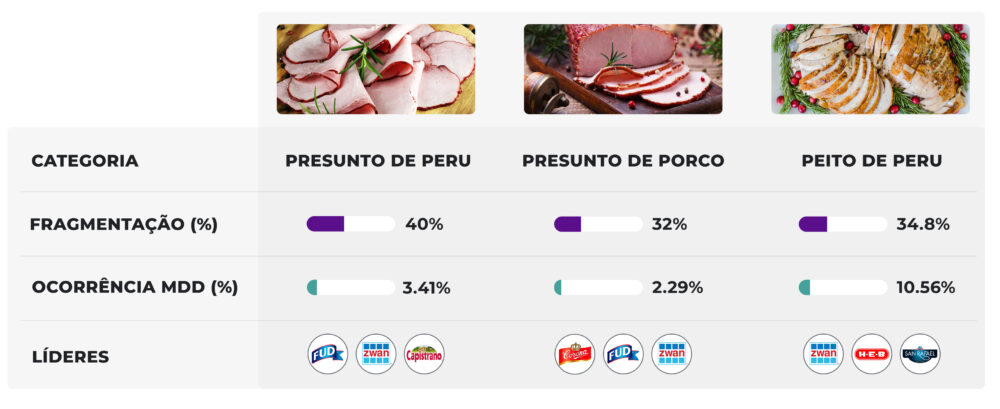

Presunto de Peru: a categoria mais fragmentada

Das 3 categorias analisadas, esta é a mais fragmentada, ou seja, a mais competitiva. As 5 principais marcas listadas representam 60,1% da gôndola digital, deixando 40% para outras 10 marcas. É a categoria em que a oferta é mais dispersa.

O Top 5 é equilibrado e é completado por marcas com cobertura significativa, como Fud (que lidera com 14,68% de participação) e Capistrano (12,29% de participação). Por outro lado, nesta categoria, a Marca Própria (MDD) tem um impacto limitado. Apesar de ter 3 marcas próprias presentes (Bodega Aurrera, H-E-B e Great Value), sua participação combinada mal chega a 3,41%.

A partir desses dados, podemos tirar a seguinte conclusão operacional: A coexistência de várias marcas de médio porte com boa participação sugere decisões de sortimento muito competitivas por parte das redes. Também indica um consumidor aberto a experimentar novos produtos. O desafio para cada fabricante é construir uma proposta de valor única e garantir uma execução perfeita na loja para não diluir sua presença na “cauda longa” das marcas.

Presunto de Pernil: a maior categoria, com liderança concentrada

Esta é a categoria com o maior número de produtos, 437 no período analisado. No entanto, a liderança está concentrada em apenas 3 marcas, que ocupam metade do espaço: La Corona, que representa 24,03%, Fud (13,73%) e Zwan (12,13%).

No que diz respeito às marcas próprias, elas têm uma presença mínima nesta família de produtos. Sua incidência nesta categoria é de apenas 2,29%.

Pode-se concluir que, nesta categoria, La Corona, Fud e Zwan dominam a visibilidade. Para marcas menores, a maneira de ganhar espaço é através da diferenciação em formatos, atributos ou alianças específicas por rede. Para as redes, o desafio é equilibrar a liderança com variedade suficiente para evitar a canibalização interna.

Peito de Peru: menos produtos e uma marca própria com papel de protagonista

A categoria de Peito de Peru é a menor categoria em número de SKUs (161), mas mantém uma concentração média-alta. As 5 principais marcas na gôndola digital representam 65,2% do Share of Shelf.

Nesta categoria, a surpresa vem de uma Marca Própria: a H-E-B entra no Top 5 com uma participação de 9,32%. A participação total das marcas próprias na categoria atinge 10,56%, bem acima do observado em presunto de peru e presunto de pernil.

Em resumo, o Peito de Peru tornou-se um campo de testes para as marcas próprias, com boa aceitação do consumidor. Para as marcas de fabricantes, isso exige um ajuste fino do posicionamento de preço e o fortalecimento de argumentos relacionados à qualidade, rastreabilidade ou saúde.

Evolução de preços: o que mudou entre janeiro e abril de 2025

Observar o preço por formato e por rede oferece uma leitura tática do mercado: ajuda a definir a arquitetura do portfólio, as políticas de embalagem e as decisões de negociação com os varejistas.

Comparação por formato

Entre janeiro e abril, o Presunto de Peru no formato de 250g mostrou estabilidade com uma leve tendência de alta de 5,6%. O formato de 1kg registrou um salto acentuado em fevereiro (+56,6%), seguido por aumentos moderados nos meses seguintes. Em abril, comprar o quilo foi 29% mais barato do que comprar a mesma quantidade em embalagens pequenas. Isso reforça uma mensagem clara para as estratégias de preço por volume.

No caso do Presunto de Pernil, o formato de 250g cresceu 12,4% no quadrimestre, com um pico em março. O formato de 1kg apresentou uma alta mais estável de 6,5%. Além disso, a vantagem de preço por quilo permanece: 15% mais barato do que quatro bandejas pequenas.

O Peito de Peru, por outro lado, seguiu um padrão diferente: o formato de 250g subiu 10,7% e atingiu seu pico em abril. Enquanto isso, o formato de quilo mostrou uma leve alta inicial, mas corrigiu em abril com uma queda de 9,11% em relação a março, terminando 23% mais caro que as embalagens pequenas. Isso implica que, diferente do presunto, onde o formato grande recompensa o consumidor, com o peito de peru é melhor optar pelas bandejas de 250 gramas.

Para as marcas, esses comportamentos abrem a possibilidade de adaptar preços, promoções e exposições de acordo com a elasticidade de cada categoria. Por outro lado, para as redes, há a oportunidade de comunicar claramente o valor por quilo e criar mecânicas que incentivem o formato mais lucrativo em cada caso.

Comparação por varejista

Na comparação por rede, o Presunto de Peru mostra uma ampla dispersão de preços. Sam’s e La Comer estão na faixa alta, enquanto Chedraui lidera em preços baixos. Entre janeiro e abril, destacam-se as altas no Sam’s (+17,5%) e na Bodega Aurrera (+22,3% com um salto acentuado em abril), seguidas por aumentos na Chedraui (+10,9%), Soriana (+8,8%) e H-E-B (+6,3%). Os preços do Walmart mal subiram (+1,8%) e a La Comer foi a única a reduzir seu preço médio (-9,7%).

O Presunto de Pernil mostra três níveis de preço. No nível baixo, Chedraui e Soriana permanecem estáveis, enquanto a Bodega Aurrera mostra uma curva em U com uma queda em março e uma recuperação em abril. O nível médio é marcado por uma diminuição contínua no Walmart (-5,7%), enquanto o H-E-B permanece estável. Finalmente, no segmento alto, o Sam’s registra um leve aumento (+3,7%) e a La Comer ajusta-se acentuadamente para baixo, convergindo para o nível de preço do clube.

Em Peito de Peru, a Bodega Aurrera se posiciona com preços extraordinariamente baixos, embora eleve seus preços a partir de uma base muito baixa (+19,2%). A La Comer aplica uma correção significativa para baixo, e o Walmart e a Soriana mostram aumentos. Chedraui e Sam’s se movem com leves quedas ou estabilidade, e o H-E-B permanece praticamente inalterado.

O resultado é um espectro de preços amplo e heterogêneo, que abre espaço para táticas diferenciadas por varejista, especialmente em contextos onde as marcas próprias têm alta penetração.

O que esta análise significa para fabricantes e varejistas

A categoria de Presunto de Peru exige foco na execução e diferenciação. Com 40% do espaço de gôndola distribuído entre muitas marcas, o risco de invisibilidade é real. Algumas ações recomendadas são segmentar o sortimento por uso (lanche diário, premium, saudável), gerenciar cuidadosamente a arquitetura de preços e garantir que o portfólio cubra tanto os formatos de 250g quanto de 1kg, priorizando o formato de quilo como uma oferta de valor.

No Presunto de Pernil, o jogo é sobre escala. La Corona, Fud e Zwan concentram metade da visibilidade. Para competir, é aconselhável focar em atributos claros (qualidade artesanal, baixo teor de sódio, sem aditivos) e trabalhar em exposições que ganhem impacto contra o bloco líder.

O Peito de Peru apresenta um desafio diferente: uma maior presença de marcas próprias e uma relação de valor que favorece o formato pequeno. Aqui, a chave é justificar a diferença com propostas de qualidade percebida e mensagens de saúde; além disso, revisar os custos do formato de quilo, que atualmente não oferece vantagem ao comprador.

A estratégia por rede também importa. A Chedraui está consolidando sua posição como referência de preços baixos em várias categorias; Sam’s e La Comer funcionam como o teto da faixa de preço; a Bodega Aurrera faz ajustes profundos e também é uma das redes com os descontos mais agressivos. Ajustar os preços líquidos e as mecânicas à realidade de cada varejista melhorará as margens e o giro.

Conclusão

Entre janeiro e abril de 2025, o mercado de carnes mexicano confirmou três tendências: uma gôndola de Presunto de Peru intensamente fragmentada, uma liderança concentrada no Presunto de Pernil e uma categoria de Peito de Peru onde a marca própria está visivelmente ganhando terreno. A evolução dos preços reforça a necessidade de uma estratégia bem ajustada por formato e por rede.

Para as marcas, o desafio é construir uma proposta clara e consistente, com um sortimento e preços ajustados à realidade de cada varejista. Para as redes, a oportunidade está em equilibrar a variedade com uma arquitetura que maximize o giro e a margem, aproveitando a elasticidade por formato e o papel das marcas próprias em categorias onde o consumidor as aceita melhor.

Se você quiser se aprofundar nas tabelas, gráficos e descobertas por rede e marca, baixe o relatório completo aqui. Ele o ajudará a decidir onde investir em espaço, como ajustar seu portfólio e que mensagens levar para sua próxima negociação.